Mantenemos nuestras estimaciones para los próximos años, que implican un incremento de la rentabilidad por dividendo hasta el 4,5% en 2021e desde el 4,0% en 2019e. Revisamos al alza nuestro precio objetivo +5,0% hasta 14,10€/acc, como consecuencia de llevarla a diciembre de 2020 (frente a 2019).

Informe: Análisis de Merlin Properties

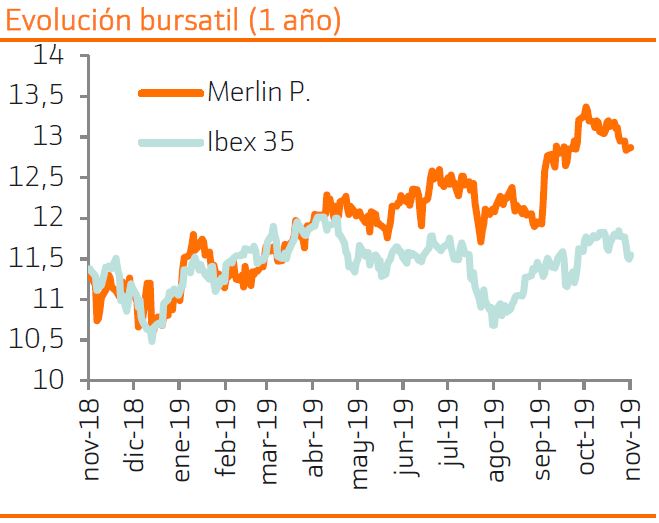

Merlin Properties cotiza con un 10% de potencial con respecto a nuestra valoración y un descuento del 15% sobre NAV (15,27€/acc). Además, la posible venta de activos no estratégicos actuará como catalizador del valor. Reiteramos recomendación de Comprar.

Resultados del 3T19 sin sorpresas, que nos llevan a mantener nuestras estimaciones sin cambios. Esperamos que el BPA recurrente de Merlin Properties crezca un +10% anual entre 2018 y 2021e, impulsado sobre todo por:

- La entrada en explotación de activos actualmente en construcción o reforma,

- Mejora de la ocupación media de la cartera en 200p.b. hasta el 95%; y

- Rentas creciendo en línea con la inflación esperada (+1,9% anual).

De esta forma, esperamos un DPA creciente hasta 0,59€/acción en 2021e (4,5% de rentabilidad) desde 0,52€/acción 2019e (4,0% de rentabilidad).

Perspectivas de Merlin Properties 2019

Revisamos al alza nuestra valoración +5%hasta 14,10€/acción

Llevamos nuestra valoración hasta diciembre de 2020 desde 2019 anterior. Como consecuencia, incrementamos el precio objetivo de Merlin Properties +5,0% hasta 14,10€/acc (desde 13,43€/acción anterior). Dicha valoración ofrece un potencial de revalorización del 10% frente a su cotización.

La venta de activos no estratégicos actuará como catalizador

Merlin Properties esperar cerrar en las próximas semanas un acuerdo para la venta de parte de las oficinas no estratégicas. En concreto, unos 130.000 metros cuadrados de activos en ubicaciones no prime, que representan el 10% de la cartera total. Aunque todavía no conocemos el precio de venta, la operación permitirá a Merlin Properties mantener su apalancamiento en niveles próximos al 40% de LTV ymejorará la calidad y la ocupación media de su cartera.

Recomendación sobre las acciones de Merlin Properties

La compañía cotiza con un potencial de revalorización del 10% con respecto a nuestra valoración (14,10€/acción) y con un descuento del 15% sobre NAV (15,27€/acción). En caso de modificarse el régimen fiscal de SOCIMIs, creemos que lo más probable es que se imponga un impuesto a los beneficios no distribuidos por estas. Esta medida no afectaría a Merlin Properties, que ya reparte más del 100% del Beneficio neto según contabilidad española. La compañía reporta bajo IFRS, por lo que sus resultados no incluyen amortización de los activos inmobiliarios.