Mantenemos nuestra recomendación en Neutral y nuestro precio objetivo en 11,8 euros pero cuantificamos el riesgo de que finalmente la operación de O2 se frustre.

En este escenario nuestro precio objetivo se vería reducido hasta el entorno de los 9 euros y nuestra recomendación pasaría a Vender. Además, insistimos en el riesgo por la exposición a Latino América y por la consolidación en el sector.

Todo ello sin olvidar que el aumento de los costes por contenidos, que asumirá para defender su apuesta por los servicios de la televisión de pago, puede acabar contrarrestando la mejora de la tendencia de sus cifras en España.

Nuestra opinión:

Mantenemos nuestra recomendación de Neutral y precio objetivo en 11,8€ a la espera de conocer el desenlace de la operación de venta de O2 a Hutchison Whampoa, que podría revelarse durante la primera quincena de febrero. Se trata de una operación clave para la compañía puesto que en principio implicaría recibir una inyección de casi 14.000 millones de euros. Además, según la información proporcionada por la compañía, esta operación no generaría en principio minusvalías. Con estos fondos la compañía lograría reducir su endeudamiento (su deuda financiera neta supera los 50.000 millones de euros), reforzar el balance y crecer en sus principales mercados. El principal obstáculo para que se consiga cerrar con éxito es la importante reducción de competencia en Reino Unido derivado de la misma: supone la fusión del segundo operador móvil del mercado británico (O2) con el cuarto (Three, controlado por Hutchison) y la reducción de cuatro a tres operadores móviles en dicho mercado.

De no salir adelante esta venta, Telefónica no conseguiría mejorar sus niveles de endeudamiento y su capacidad para pagar dividendos en efectivo quedaría comprometida.Recordemos que en 2016 está previsto el pago de un dividendo de 0,75 euros íntegramente en efectivo. La segunda, y más que notable, consecuencia sería un posible empeoramiento del rating de la compañía (actualmente Baa2/BBB/BBB+) que amenazaría con incrementar el coste de financiación de la misma.

Si este escenario se materializara nuestro precio objetivo bajaría hasta el entorno de los 9 euros desde 11,8 euros actual y la recomendación sobre el valor a Vender desde Neutral. Además, un aspecto relevante a tener en cuenta bajo esta hipótesis es que la rentabilidad por dividendo caería sustancialmente por debajo del 7,9% actual.

Ahora bien, nuestro escenario central sigue siendo la aprobación de la venta. Eso sí, con unas duras condiciones de desinversión de diferentes activos por parte de Hutchinson que pueden derivar en una negociación a la baja del precio de compra de la filial o en el abandono de la compra de ciertos activos. A este respecto nos parecen significativos los movimientos que otras telecos (por ejemplo, Cellnex) están implementando para poder optar a la compra de alguno de estos activos. Ciertamente si el desenlace final fuera el que comentamos, el principal riesgo sería encontrarnos con una situación como la vivida por TeliaSonera-Telenor, que abandonaron su fusión por la dureza de las condiciones impuestas por parte de la Comisión Europea. Aunque insistimos en que éste no es nuestro escenario central.

Aparte de este asunto, volvemos a insistir en que los principales factores de riesgo que afectan a nuestra valoración son:

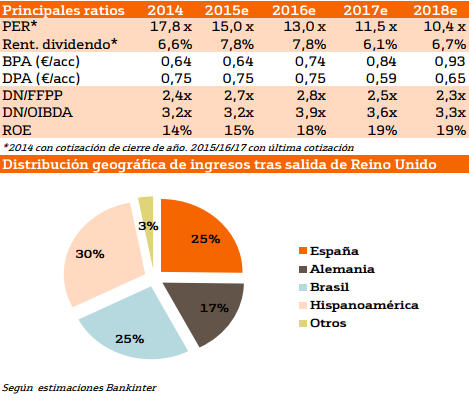

- Elevada exposición a Latam, sobre todo a Brasil. En 2014 la exposición a Brasil era de un 22% y de un 26% al resto de Latam mientras que en 2015 estimamos que serán de un 25% y de casi el 30% respectivamente. Este riesgo está recogido dentro de nuestra estimación para el WACC (6,4% en nuestro escenario central).

- El proceso de consolidación en el sector teleco español derivará en presiones de precios que ponen en peligro la mejora de márgenes que la operadora viene experimentando en España.

- El aumento de costes por contenido para seguir con su apuesta por la televisión de pago. Así, pagará 2.400 millones de euros, importe nada desdeñable, por los derechos de retransmisión de la UEFA, la Liga de Campeones y la Liga española durante las próximas tres temporadas. Y esto sin olvidar el nuevo plan de bajas voluntarias recién anunciado por la compañía que supone una provisión de 2.900 millones de euros que será íntegramente reconocida en las cuentas de 2015. Eso sí, a partir de 2017 este plan generará 370 millones de euros de ahorro anual en OIBDA (resultado operativo antes de amortizaciones).

En definitiva, insistimos en que el timing de la compañía no es el mejor, vigilaremos de cerca la operación de O2 y actualizaremos nuestra recomendación tras la presentación de resultados prevista para el 26 de febrero.

Ver Análisis completo de Telefónica enero 2016 (pdf)

Más informes del Departamento de análisis de Bankinter

Ir a la portada del Blog para descubrir más artículos de interés

|

|

|

|

| Previsión del IPC para 2016 y 2017 en España | Así será tu nómina en 2016 con el nuevo IRPF | Especial: Previsión del Euribor para 2016 y 2017 | La tabla definitiva para saber si un piso está barato o caro |

¡Síguenos en Redes Sociales!