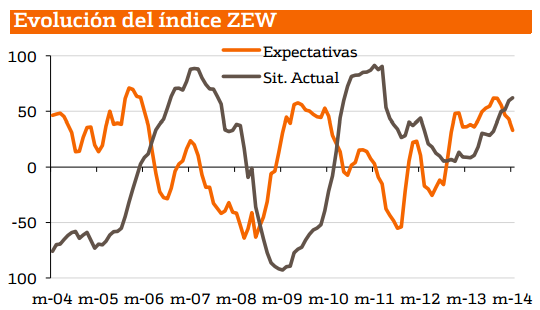

Se repite el patrón de los últimos 5 meses, en los que hemos asistido a un continuo empeoramiento de la componente de las expectativas, mientras que la situación actual vuelve a ser mejor valorada. Las expectativas (para los próximos seis meses) caen hasta 33,1 desde 43,2 cuando se esperaba 40,0. Por lo tanto, sigue manteniéndose en el nivel más bajo desde agosto´12. Por su parte, la situación actual progresa adecuadamente mejorando su valoración: 62,1 vs. 60,5 estimado y 59,5 anterior, acumulando seis meses con ascensos.

Desde que estalló el conflicto por la península de Crimea la tensión y la incertidumbre han ido aumentando y así lo han ido reflejando las encuestas en Alemania. El referéndum de independencia pro-ruso que tuvo lugar el pasado domingo en dos regiones más del sudeste de Ucrania (Donetsk y Lugansk), con un 90% de los votos a favor de autodeterminación ha empeorado esta situación ha empeorado el escenario. La consulta, que se realizó en ausencia de observadores internaciones y con la presencia de militares armados, es considerada ilegal tanto por el Gobierno de Kiev como por la comunidad internacional que estudian aplicar nuevas sanciones para Rusia. Por lo tanto, parece que mientras no se conozca en desenlace de este conflicto, la tensión seguirá siendo protagonista y la confianza empresarial empeorando en un escenario europeo de incipiente recuperación.

El impacto del ZEW sobre el mercado afectará negativamente sobre bolsas y será favorable para el precio de los bonos.

Alemania:Indice ZEW ( informe en pdf)

Más informes del Departamento de análisis de Bankinter

¡Síguenos en Redes Sociales!

![]()

![]()