El recargo de equivalencia es un régimen especial de IVA obligatorio para comerciantes minoristas, personas físicas de alta en el Régimen especial de autónomos, que no realicen ninguna transformación en los productos que comercializan y que vendan al cliente final. También se aplica obligatoriamente a las comunidades de bienes y sociedades civiles.

Para el comerciante minorista supone pagar un IVA algo más alto del normal a cambio de no tener que presentar declaraciones de IVA a Hacienda. De esta manera paga el IVA directamente a su proveedor y se simplifica mucho su gestión. Sólo se aplica en facturas de bienes correspondientes a mercaderías o género.

Los autónomos que en un ejercicio facturen más del 20% de sus ventas a clientes profesionales y empresarios pueden liberarse de esta obligación y pasar al régimen normal de IVA siempre y cuando informen a Hacienda al respecto a final de año aportando justificantes suficientes.

Fuente: Emprenderioja

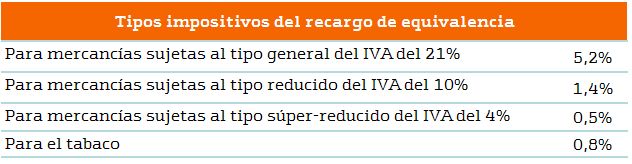

Por ejemplo, una tienda de ropa que adquiera a su proveedor un pedido de camisetas por 2.000 euros recibirá una factura de 2.000 + 21% de IVA + 5,2% de recargo de equivalencia = 2.524 euros

Las actividades del comercio minorista que están exentas de aplicar el recargo de equivalencia son:

- Peleterías

- Concesionarios de coches

- Joyerías

- Venta de embarcaciones y aviones

- Objetos de arte

- Gasolineras

- Establecimientos de comercialización de maquinaria industrial o minerales.

Tampoco se aplica en actividades o servicios de carácter industrial ni en el comercio mayorista.

Como ventaja, se simplifica el trabajo administrativo (no presentar declaración de IVA) pero como inconveniente está que el comerciante no puede deducírselo.

Ir a la portada del Blog para descubrir más artículos de interés

|

|

|

|

|

| Bankinter, ahora en tu reloj (vídeo). Descubre más aquí | Concurso: ¿Sabes exprimir tu nómina? Gana 500 € |

¡Síguenos en Redes Sociales!

![]()

![]()

.jpg)