La reforma fiscal puesta en marcha por el Gobierno no es unidireccional, solamente bajada de impuestos, sino que, en algunos casos, supone también subidas. Tampoco es proporcional, sino que hay tramos de un mismo concepto tributario donde la bajada o la subida es mayor.

Veamos esto en el tratamiento fiscal que se da al ahorro:

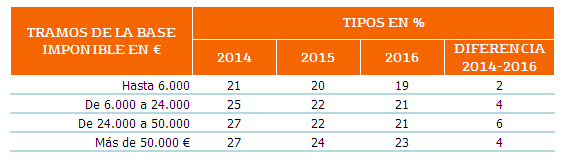

La tributación de los rendimientos del capital derivados de depósitos y rentas de capital se reduce notablemente. Considerando como punto inicial la tributación actual, la que está en vigor para 2014, y como punto final la que se aplicará en 2016, la mayor reducción se produce en el tramo de rendimientos que va de 24.000 a 50.000 euros que pagarán 6 puntos porcentuales menos.

En el tramo hasta los 6.000 euros, probablemente el que afecta a la mayoría de los contribuyentes por este concepto, la bajada del tipo es de 2 puntos porcentuales menos.

La novedad más importante es lo que el Gobierno ha denominado "Planes de Ahorro 5". Los rendimientos de aquellos ahorros que se destinen a un depósito bancario o a un seguro personal durante 5 años, estarán exentos de tributación.

Pero para que se dé esa exención, además del plazo de 5 años, los productos financieros en los que se inviertan deberán garantizar al menos el 85% de la inversión al vencimiento. Esta condición tiene como finalidad propiciar que las inversiones se hagan en productos conservadores, lo más alejados posible de una inversión de elevado riesgo.

Otra condición será que el ahorrador podrá invertir como máximo 5.000 euros al año con este fin y no podrá ser titular más que un plan de ahorro a largo plazo.

Una de las ventajas que se conceden a los que inviertan en productos que se adapten a las características de los "Planes de Ahorro 5" es que podrán cambiar de entidad si a lo largo del tiempo encuentra otra que le ofrezca mejores condiciones que la inicial siempre que los productos sean homogéneos.

La crítica más general que se ha hecho a esta medida es que dados los actuales tipos de interés la remuneración que se perciba por ese ahorro puede estar, como máximo, en torno al 3%. Si fuera de un 3% el rendimiento de los 5.000 euros seria 150 euros que es la cifra a la que habría que aplicar la exención del impuesto. Si a ese rendimiento le aplicamos la tarifa más baja del impuesto en 2015, un 20%, el resultado es que el inversor-ahorrador no tiene que pagar a Hacienda 30 euros, una compensación muy escasa teniendo en cuenta la perdida de liquidez que estos productos suponen al tener un plazo de cinco años.

Se produce una rebaja sustancial de la fiscalidad en las plusvalías obtenidas del capital mobiliario. Hasta ahora si alguien vendía, por ejemplo, unas acciones antes de cumplirse los 12 meses desde que las adquirió y obtenía una plusvalía, esta tributaba a un tipo que podía llegar a ser el máximo de la tarifa del impuesto. A partir de 2015 todas las plusvalías tributarán con independencia del plazo en el que se generaron y de acuerdo con el cuadro que viene al principio.

Sin embargo, a las plusvalías obtenidas por activos adquiridos antes del 31 de diciembre de 1994 a las que se aplica hasta ahora lo que se denomina "coeficiente de abatimiento", es decir que no tributaba la parte de la plusvalía que se había producido entre la fecha de adquisicion y el 20 de enero de 2006, se les elimina esa ventaja y tributarán sin que se considere el tiempo que han tardado en generarse.

Dónde sí suben los impuestos es en lo que se refiere a dividendos y planes de pensiones.

En el primer caso, los dividendos, se elimina la exención a los primeros 1.500 euros. Ahora bien, como se baja la tarifa de estos rendimientos, el resultado final para el contribuyente dependerá de cuál sea la cuantía de los mismos, pero, en 2015, esos 1.500 euros antes exentos, tributarán un 20% como mínimo, 300 euros. Como la bajada del tipo, en el primer tramo, es de un 1%, del 21 al 20%, tal y cómo se puede ver en el cuadro, para compensar la pérdida de la exención deberá tener unos ingresos de más de 30.000 euros. Por supuesto a los que estén en los tramos superiores compensar la eliminación de la exención para los primeros 1.500 euros les resultará más fácil ya que en esos tramos la rebaja del impuesto es de 3 y 4 puntos porcentuales.

Sí hay un incremento de la fiscalidad indiscutible es en el tratamiento de los planes de pensiones. Hasta ahora se restaba de la base imponible del impuesto un máximo de 10.000 euros, o de 12.000 si se era mayor de 50 años, por aportaciones a planes de pensiones. A partir de 2015 esa cantidad será de 8.000 euros y será única e independiente de la edad.

¡Síguenos en Redes Sociales!

![]()

![]()