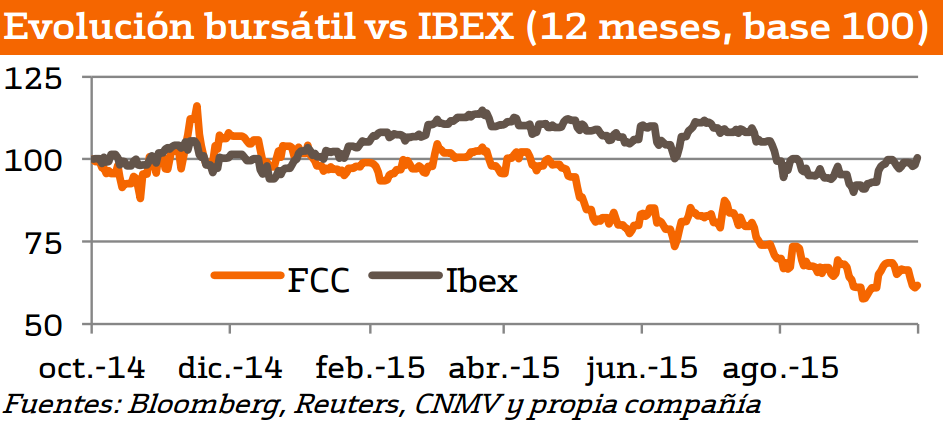

Mantenemos nuestra recomendación de “Vender” y rebajamos el precio objetivo desde 11,8 hasta 6,5€.

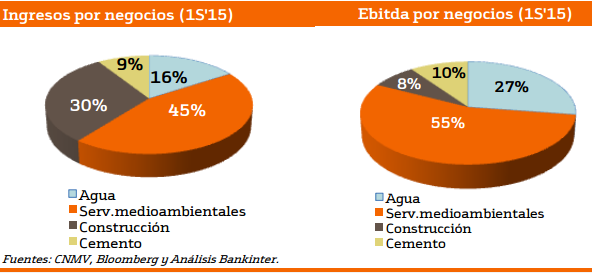

A pesar de que la compañía está reduciendo su dependencia del negocio de Construcción gracias al buen comportamiento y visibilidad en ingresos de las áreas de Agua y Servicios Medioambientales, continúa teniendo un endeudamiento muy elevado (7,1x Ebitda 15e).

El desenlace más probable a corto plazo es una nueva ampliación de capital que estimamos se realizaría con un descuento cercano al 30%, por lo que recomendamos no tomar posiciones en la compañía.

Análisis FCC octubre 2015 (pdf)

Más informes del Departamento de análisis de Bankinter

Ir a la portada del Blog para descubrir más artículos de interés

¡Síguenos en Redes Sociales!