El Departamento de Análisis de Bankinter te ofrece el análisis de las últimas noticias sobre la empresa española:

ENAGÁS

- Recomendación: Neutral

- Precio Objetivo: 25,50 euros/acción

- Cierre: 24,80 euros/acción

- Variación día: -0,20%

Análisis Enagás por Aránzazu Bueno, analista de Bankinter

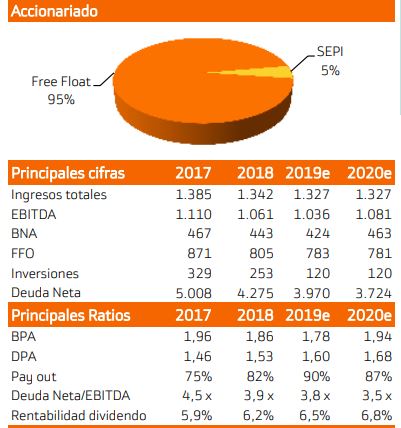

Dividendos al alza hasta 2023 a pesar del previsible recorte en los ingresos regulados

Los resultados 2018 cumplen con las guías de crecimiento en Beneficio neto actualizado (BNA) (+1%). Los retornos de la actividad regulada se verán previsiblemente recortados en la próxima revisión (efectiva desde 2021). Sin embargo, Enagás se compromete a seguir aumentando los dividendos hasta 2023 (+2,3% en media anual) a pesar del previsible recorte regulatorio.

La sostenibilidad financiera del sistema gasista (superávit neto anual), la ausencia de inversiones relevantes en la red de transporte, la creciente contribución de las inversiones internacionales y la holgura existente en las métricas crediticias del grupo, permiten mantener una remuneración creciente al accionista. A los precios actuales, la rentabilidad por dividendo resultante se mantiene en el rango 6,5%/7,0% en el periodo. 2019-23. El potencial al Precio Objetivo es limitado, pero la rentabilidad por dividendo es atractiva.

Ver cotización / operar con las acciones de Enagás en Bankinter

Descárgate el documento adjunto para ver el informe completo