En la reunión del pasado 22 de octubre, el Consejo el Gobierno del Banco Central Europeo (BCE) decidió, tal como se esperaba, mantener sin cambios los tipos de interés: el tipo de referencia en 0,05%, el de depósito en -0,20% y el de facilidad marginal de crédito en 0,30%.

Las Actas muestran unanimidad de todos los miembros del Consejo sobre la continuidad de la política monetaria, así como su determinación para utilizar todas las herramientas disponibles para el cumplimiento de su mandato.

Las conclusiones más relevantes de estas Actas:

Lo más importante es el compromiso de revisar en diciembre, en base al análisis de riesgos de la economía, si la actual política monetaria es la adecuada para que la inflación se aproxime al objetivo de 2,0% o si precisa de nuevas medidas y la modificación del PSPP (tamaño, tipo de activos y timing).

El debate durante la reunión se centró en los siguientes puntos:

:: Los riesgos negativos sobre la inflación han aumentado desde las proyecciones de septiembre. La revisión a la baja de las perspectivas de inflación es “potencialmente preocupante”, destacando el estancamiento de la subyacente. El riesgo de deflación es relevante pero ha disminuido desde que comenzó el año.

:: El panorama económico sigue rodeado de una incertidumbre significativa, sobre todo respecto a las perspectivas de las economías emergentes. Hace especial mención a la desaceleración de China, que en su opinión, seguirá siendo gradual y moderada. Praet recordó que en la reunión del 2/3 de septiembre llegaron a la conclusión que esperaban que la recuperación económica continuase, aunque a un ritmo algo más lento y que tuvieran que retrasar el cumplimiento del objetivo de inflación hasta un horizonte a medio plazo, un cambio relevante para la política de precios en comparación con las expectativas de principios de año. Todos los miembros de Consejo de Gobierno muestran comparten esta opinión.

:: Con los datos recopilados desde septiembre han confirmado que la recuperación de la Eurozona sigue su curso, con una demanda externa más débil compensada por la demanda interna. También, comprobaron que las condiciones crediticias han continuado mejorando pero las condiciones financieras prácticamente no habían experimentado cambios (en este punto subrayan que las condiciones de mercado son más exigente ahora, debido a la depreciación del euro, que las aplicadas en sus supuestos técnicos).

:: De cara al futuro, la actualización de sus proyecciones con datos de mercado actualizados sugiere que los riesgos son claramente a la baja desde el escenario base de septiembre. Observan un cambio de tendencia de diversos indicadores de la inflación subyacente, que se sitúa por debajo o cercana a 1%. Como resultado de ello, probablemente retrasarán, otra vez, el calendario para alcanzar el objetivo de inflación.

:: Las medidas de política monetaria aplicadas no están alcanzando suficiente tracción para lograr el objetivo de inflación.

:: El Banco Central Europeo (BCE) debe revisar el grado de adecuación de las medidas aplicadas en diciembre y estará preparado para actuar si es necesario.

:: En cuanto a las posibles opciones para una política monetaria más acomodaticia:

(i) Valoran la posibilidad de ampliar el PSPP más allá de septiembre de 2016, así como ajustar el tamaño total y la gama de activos.

(ii) Reducir más la tasa de facilidad de crédito (aquí puntualizan que no hay experiencias anteriores en las que se haya situado en negativo, por lo que sería aventurarse en terreno desconocido).

:: Consideran necesario intensificar la comunicación y subrayar de determinación del Banco Central Europeo (BCE) para actuar, garantizando trasmitir la información de sus nuevas evaluaciones y contrarrestar posibles conceptos erróneos.

:: Se muestran decepcionados con el grado de aplicación de las reformas estructuras y la implementación del Plan Juncker. Los ajustes de balance y desapalancamiento siguen siendo necesarios.

:: El flujo de refugiados podría impulsar el crecimiento mediante la construcción (inversiones).

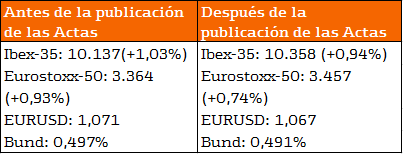

Impacto esperado en mercado:

En general, el impacto de las Actas suele ser reducido al tratarse de un documento descriptivo que no aporta información adicional a la ya conocida el 3 de septiembre tras la reunión y comparecencia de Draghi. En esta ocasión ha sido depreciatorio para el euro y apreciatorio para el Bund.

Descargar el informe completo de las Actas del BCE de octubre 2015 (pdf)

Más informes del Departamento de análisis de Bankinter

Ir a la portada del Blog para descubrir más artículos de interés

|

|

|

|

|

| Gay de Liébana vs Bernaldo de Quirós | Bankinter cumple 50 años pensando diferente |

¡Síguenos en Redes Sociales!