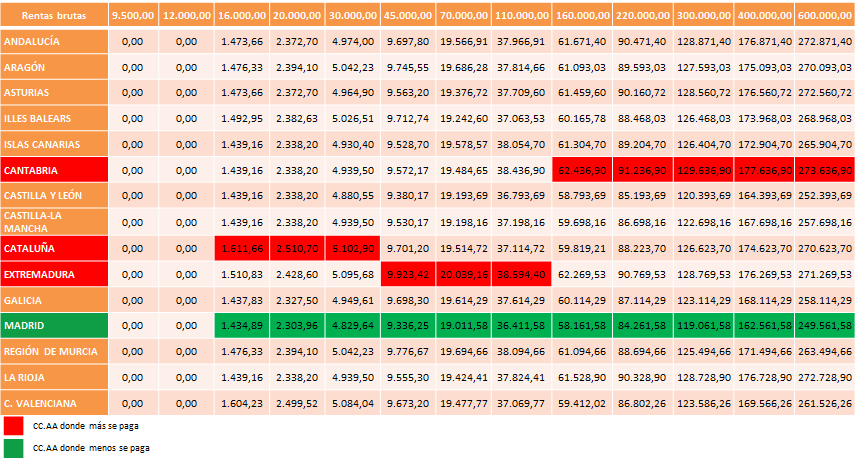

¿Sabe cuánto se paga de IRPF en Madrid o Cataluña? ¿Y cuánto los andaluces o los de Baleares?

Si usted es de los que gana 20.000 euros anuales (su única fuente de ingresos es su trabajo y no tiene ninguna circunstancia personal que le permita beneficiarse de una deducción), sepa que si vive en Cataluña pagará este año2.510 euros de IRPF –es la CCAA en la que más se paga– mientras que si lo hiciera en Madrid serían 2.304 euros –la que menos–.

Si nos vamos a las rentas más altas, a partir de 160.000 euros, donde más impuesto pagaría será en Cantabria y donde menos, otra vez en Madrid.

Nota: simulación para un contribuyente soltero y sin hijos con menos de 65 años y sin discapacidad ni ninguna otra circunstancia personal que pudiera darle derecho a deducción estatal o autonómica. Dicho contribuyente no obtiene renta alguna diferente a la que proviene del trabajo personal, cuyo único gasto es el de la seguridad social, y se le aplica la correspondiente reducción por rentas del trabajo.

Teniendo en cuenta que las CCAA tienen capacidad normativa para modificar el importe del mínimo personal y familiar aplicable al tramo autonómico, la escala–siempre con carácter progresivo– y las deducciones, no es fácil hacerse una foto general del tributo a escala nacional. De ahí que, un año más, el Consejo General de Economistas, ha presentado el estudio Panorama de la fiscalidad autonómica y Foral 2016, en el que se analiza el estado de la normativa autonómica en impuestos cedidos y en impuestos propios.

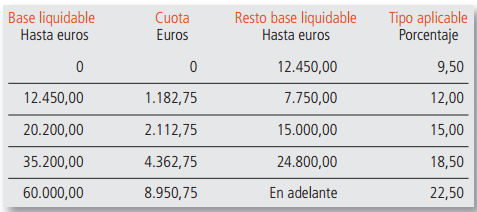

La tarifa estatal

A modo de tendencias generales, la foto es la siguiente:

- Los mínimos personales y familiares: en 2016 las únicas Comunidades Autónomas que han regulado algunos mínimos personales diferentes a los de la normativa estatal, para incrementarlos, son Baleares y Madrid.

- Tarifa: si las comparamos con la estatal, que tiene 5tramos con tipos que van desde el 9,50% al 22,50%, solamente Castilla-La Mancha tiene una tarifa exactamente igual a la estatal. Las del resto es complicado de comparar porque en muchos casos no coinciden ni en el número de tramos.

- Tipo mínimo: los tipos aplicables al tramo más bajo de la tarifa se mueven entre el 9,5% (19 agregado) y el 12% (21,5 agregado). El más bajo lo tienen Baleares, Canarias, Cantabria, Castilla y León, Castilla-La Mancha, Galicia, Madrid y La Rioja. Es el 10% en Andalucía, Aragón, Asturias y Murcia; el 10,5% en Extremadura; el 11,9% en Comunidad Valenciana y en Cataluña con el 12%.

- Tipo máximo: se mueve entre el 21% de Madrid (queda un agregado del 43,5), el 21,5% de Castilla y León y el 25,5% (agregado 48) de Andalucía, Asturias, Cantabria, Cataluña y La Rioja.

- Los tipos agregados, por lo tanto, oscilan entre el 19% y el 48%. En los territorios del País Vasco llega hasta el 49% y en Navarra, al 52%.

- Deducciones por circunstancias personales y familiares: se regulan con gran profusión y de manera general se aplica a contribuyentes o familiares discapacitados, nacimiento o adopción, adquisición o alquiler de vivienda e inversión en empresas de nueva o reciente creación. Estas deducciones generalmente están condicionadas a que no se sobrepasen determinados importes de base liquidable oa que el contribuyente se encuentre en unas determinadas circunstancias, como pueden ser la discapacidad, la juventud o formar parte de una familia numerosa.

Principales novedades para 2016 por CCAA

Andalucía:

- Aprueba la escala autonómica con tipos del 10% al 25,5%, rebajando el tipo mínimo en 2 puntos.

Aragón:

- Aprueba la escala autonómica con tipos del 10% al 25%, incrementándolos a partir de50.000 euros.

- Se suprime la deducción por seguros sanitarios privados.

Illes Balears:

- Aprueba la escala autonómica con tipos del 9,50% al 25% e incrementa la tributación a partir de 70.000 euros.

- Suprime la deducción por seguros sanitarios privados.

- Incrementa el porcentaje de deducción por inversiones que mejoren la vivienda del 10% al 15%.

- Incrementa el porcentaje de deducción por donativos de dinero del 15% al 25%destinados a financiar I+D+i.

- Deducción del 15% de las donaciones dinerarias para el fomento de la lengua catalana.

Cantabria:

- Aprueba la escala autonómica con tipos del 9,50% al 25,5%, incrementando tipos a partir de 46.000 euros.

Castilla y León:

- Aprueba la escala autonómica con tipos desde el 9,50% al 21,5%, rebajando medio punto el tipo mínimo y alargando un poco los tramos intermedios.

- Limita la aplicación de la deducción por adquisición de vivienda por jóvenes, en núcleos rurales, a inmuebles de menos de 135.000 euros.

Galicia:

- Aprueba la escala autonómica con tipos del 9,50%al 22,50%, rebajando un punto el tipo mínimo y algo los tramos intermedios, e incrementando el marginal máximo.

Región de Murcia:

- Deducción de 100 euros por gastos en la adquisición de material escolar y libros de texto de segundo ciclo de educación infantil, primaria y secundaria obligatoria con límites de base imponible.

La Rioja:

- Aprueba la escala autonómica con tipos desde el 9,50% al 25,50%, rebajando en torno a medio punto en tramos intermedios e incrementando dos puntos a partir de120.000 euros.

- Deducción del 15% de las inversiones en rehabilitación de vivienda por personas con discapacidad.

- Deducción de 300 euros para emprendedores.

Territorios forales del País Vasco:

Cada uno de ellos regula un impuesto sobre la Renta propio, si bien en alguna medida están armonizados entre ellos y en algunos aspectos con parte de la normativa de territorio común. Como principales características podemos citar las siguientes:

- Tarifa general: tipos del 23% al 49%, este último se aplica al importe de la base liquidable que excede de 179.460 euros.

- Tarifa del ahorro: tiene 5 tramos, con tipos del 20% al 25%.

- En lugar de aplicar mínimos personales y familiares, se aplican en los tres territorios deducciones en cuota por circunstancias personales y familiares.

- Deducción por adquisición de vivienda: no se elimina, sino que se ha reducido del 20% al 18%, con un límite máximo anual de 1.530 euros, siendo más elevados los porcentajes y el límite para adquirentes jóvenes o para familias numerosas.

El IRPF del Territorio Foral de Navarra:

Es un impuesto totalmente diferente al que se aplica en territorio común o en los territorios del País Vasco, presentando las siguientes características:

- Tarifa general: se ha aprobado una con 11 tramos y tipos que van desde el 13% al 52%.

- Tarifa del ahorro: se aplica una tarifa con 5 tramos del 19%; 21%; 23%y 25%.

Artículos relacionados:

Así te afectan las novedades fiscales para 2016

¿Cómo saber si estoy o no obligado a hacer la declaración de la Renta 2015?

Declaración de la renta 2015: calendario y pasos a seguir

Impacto de la rebaja fiscal del IRPF por Comunidades (cuadros)

Ir a la portada del Blog para descubrir más artículos de interés

¡Síguenos en Redes Sociales!