Este contenido ha sido elaborado con finalidad informativa y educativa, teniendo la información facilitada en el mismo carácter meramente ilustrativo. La información suministrada no debe en ningún caso considerarse asesoramiento financiero, ni en materia de inversiones, fiscal, legal o de cualquier otro tipo, ni debe ser entendida como una recomendación para realizar operaciones, ni constituirá la base para una toma de decisión en una dirección determinada.

Una vivienda no cambia de precio cada minuto ni cada día como sí lo hacen las acciones o los bonos. Se trata de un ejemplo sencillo sobre cómo funcionan los activos reales (también llamados alternativos) frente a los activos cotizados. Al plantearse una inversión en este tipo de activos, es necesario conocer cómo funciona la valoración, la gestión, cómo se entra, cómo/cuándo se sale de dicha inversión y sus beneficios/riesgos.

A continuación, te lo explicamos:

Una de las diferencias más importantes es si un activo cotiza en un mercado organizado o si, por el contrario, no cotiza. Ese matiz condiciona cómo se fija el precio, qué información está disponible y, sobre todo, qué papel juega el tiempo en la posible creación de valor.

Invertir en lo que cotiza frente a invertir en lo que no: dos lógicas distintas

¿Qué significa exactamente que un activo no cotice? Que un activo no cotice suele implicar, entre otras muchas cosas, que no hay un precio de mercado visible cada día. En estos casos, la valoración se apoya en análisis del propio activo y el tiempo juega un papel central en el proceso de creación de valor.

En los mercados cotizados, el precio se actualiza con frecuencia y refleja, en buena medida, expectativas e información disponible en cada momento. En los mercados privados, en cambio, el valor no se expresa en una pantalla ni se ajusta continuamente: se estima periódicamente a partir del análisis del activo o proyecto y suele construirse con el tiempo, según su capacidad para generar ingresos y mejorar su desempeño operativo.

Esta diferencia no convierte a una inversión en mejor que otra, pero sí explica por qué responden a lógicas distintas y cumplen funciones diferentes dentro de una cartera bien diversificada.

Del ladrillo a la energía: qué tienen en común los activos alternativos

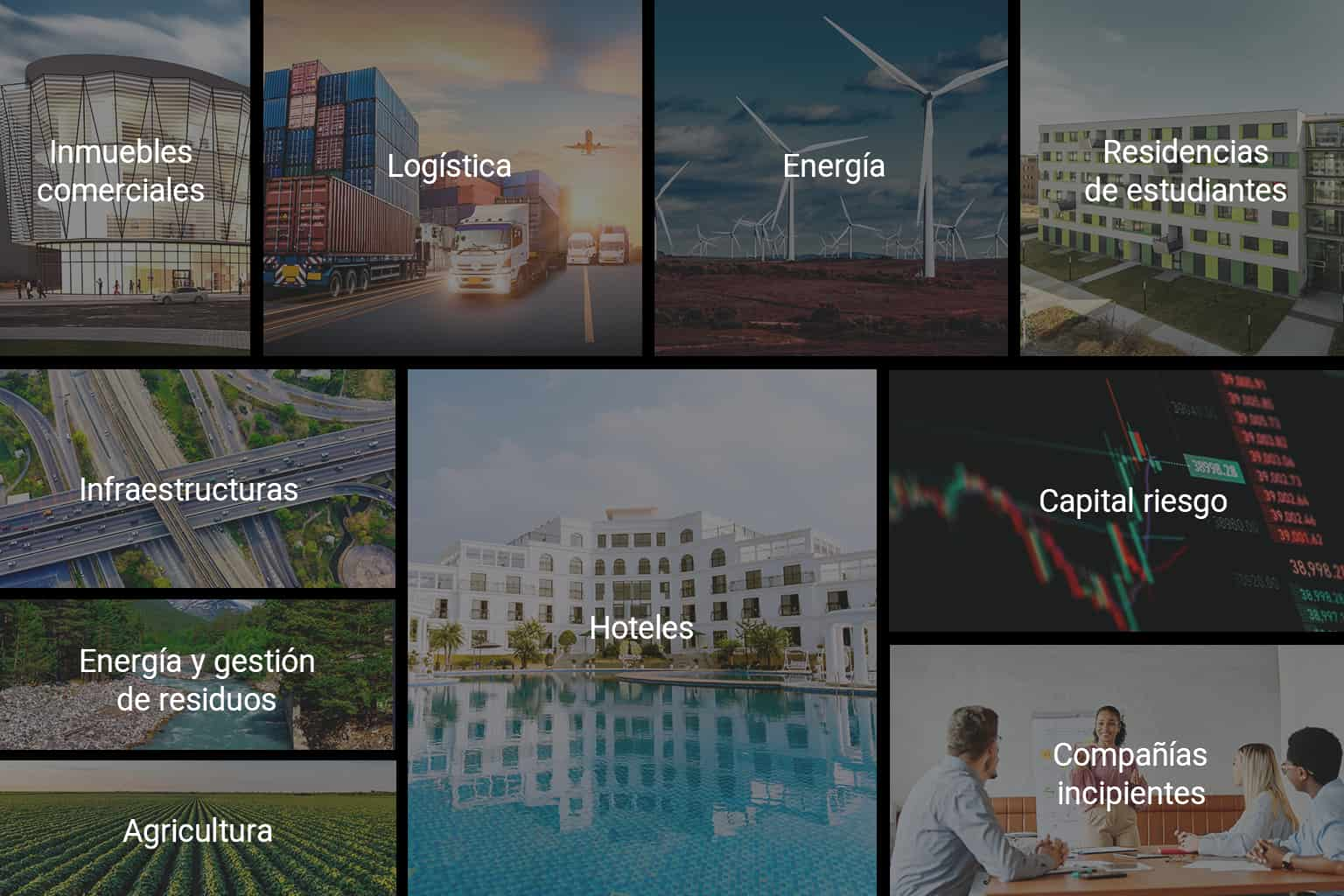

Bajo la etiqueta de inversión alternativa conviven sectores muy distintos —por ejemplo, inmobiliario, infraestructuras o energía—, pero a menudo comparten una misma lógica: se trata de activos que pueden generar ingresos por su uso y explotación (alquileres, concesiones, contratos, prestación de servicios), más que por las variaciones de una cotización diaria.

En este terreno, conviven varias nomenclaturas para referirse a una misma industria: “mercados privados” es el marco general (activos no negociados en bolsa); “inversión alternativa” agrupa distintas estrategias dentro de ese universo (por ejemplo, inmobiliario, infraestructuras, energía, o capital riesgo); y “private equity” es una de esas estrategias, centrada en invertir en empresas no cotizadas.

¿Qué estás comprando realmente cuando inviertes en activos reales y privados?

Invertir en activos reales no consiste en anticipar movimientos de precios a corto plazo. Supone participar en proyectos empresariales concretos, con un recorrido definido en el tiempo: se invierte, se desarrollan, se gestionan y, más adelante, se desinvierten/venden.

En ausencia de una cotización diaria, el foco se desplaza a la ejecución: cómo se gestiona el activo, qué decisiones se toman y cómo evolucionan sus fundamentales (ingresos, gastos, beneficios…) a lo largo del tiempo.

¿Cómo se genera la rentabilidad en un fondo de inversión alternativa?

En este tipo de estrategias, la rentabilidad —cuando se produce— suele venir de una combinación de factores: ingresos recurrentes asociados al activo (por ejemplo, alquileres o contratos), mejoras operativas (eficiencia, ocupación, optimización de costes) y la desinversión una vez finalizado el ciclo del proyecto. El peso de cada componente depende del tipo de activo, del momento del ciclo y de la ejecución del gestor.

¿Por qué no tiene sentido compararlo con un fondo tradicional?

Un fondo de inversión tradicional suele tener una valoración diaria y permite entrar y salir con mayor facilidad. En inversión alternativa, en cambio, al volverse partícipe de uno o varios proyectos empresariales, el horizonte temporal, la iliquidez y la forma de valorar los activos hacen que el seguimiento sea distinto. Por eso, métricas como la rentabilidad a muy corto plazo o las comparaciones con rankings anuales pueden no ser representativas del proceso de inversión en mercados privados.

Invertir sin mirar la Bolsa cada día no es no asumir riesgos

Que no haya una cotización visible cada día no elimina el riesgo. En mercados privados, los riesgos suelen estar más ligados a la evolución del propio activo (demanda, costes, entorno competitivo), a la ejecución y la gestión del proyecto, y a elementos como la iliquidez durante el ciclo de inversión. Como en cualquier inversión, existe la posibilidad de pérdidas totales o parciales de capital, y conviene entender los riesgos antes de tomar decisiones.

Antes de decidir si es interesante, hay que saber para qué tipo de inversor está pensada

Este tipo de inversión suele estar pensado para perfiles con horizonte de largo plazo (varios años e incluso periodos de 10 años suelen ser habituales), capacidad para asumir periodos sin liquidez (al ser algunos fondos cerrados es habitual que haya que mantener la inversión hasta el fin del periodo sin posibilidad de rescatarla antes) y con objetivos como la diversificación o la exposición a proyectos de economía real. La idoneidad depende de las circunstancias de cada inversor, por lo que resulta recomendable contrastar la información con la documentación disponible y, si procede, solicitar orientación profesional.

El largo plazo es lo que precisamente suele jugar a favor de estas inversiones porque consiguen capturar los ciclos completos de una inversión, desde el momento de entrada del capital hasta su desarrollo, maduración y desinversión final.

Por todo ello, la inversión alternativa suele plantearse como un complemento dentro de una estrategia diversificada, y no necesariamente como sustitución de la renta fija o la renta variable. Su papel, cuando se incorpora, es añadir exposición a activos con dinámicas distintas y con una menor exposición a la volatilidad diaria de los mercados financieros.

Este tipo de inversiones presenta características específicas que conviene tener en cuenta. Puede existir mayor iliquidez que en los activos tradicionales y el proceso de creación de valor suele desplegarse a lo largo del tiempo. Además, como ocurre con cualquier inversión, existe un riesgo de pérdida total o parcial del capital. Entender estos elementos y encajarlos dentro de la estrategia patrimonial de cada inversor ayuda a evaluar si pueden cumplir una función en cartera.

Más artículos relacionados

Descubre la inversión que falta en la mayoría de las carteras de los españoles (y casi nadie conoce)

Inversión alternativa: 8 preguntas para saber si encaja en tu patrimonio

En el mercado español, Bankinter Investment, la gestora especializada del Grupo Bankinter,se centra en inversión alternativa y mercados privados.