¿Qué pasará con el sector inmobiliario en 2026? ¿Son sostenibles los precios actuales de la vivienda? El equipo de Análisis y Mercados de Bankinter pone a tu disposición su análisis y recomendaciones sobre el mercado inmobiliario en 2026.

Vídeo | Análisis del sector inmobiliario

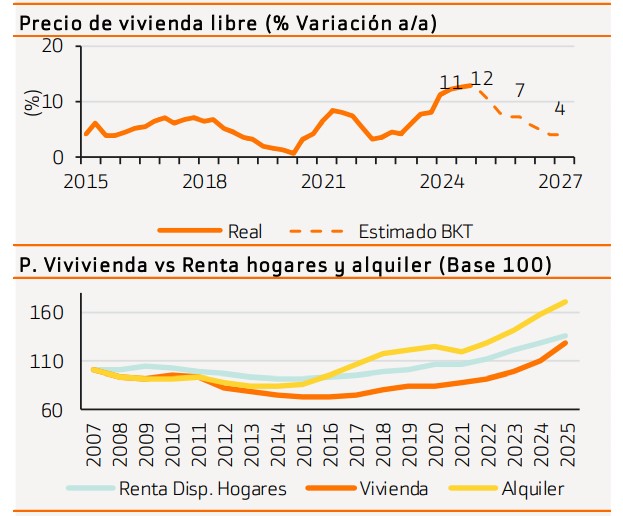

Estimaciones del sector inmobiliario en 2026

Subirán sobre todo en grandes ciudades, costa mediterránea e islas

Estimamos precios de vivienda +7% en 2026e, superando de nuevo el crecimiento nominal de la economía, y condicionado sobre todo por una clara falta de oferta. El alquiler ha dejado de ser una opción viable para la demanda natural, con tasas de esfuerzo superiores al 50%. Y los extranjeros suponen un fuerte factor disruptor, con capacidad de pago que supera en un 80% la del comprador doméstico. Las mayores subidas se producirán en grandes ciudades, costa mediterránea e islas.

¿Precios altos? Sí, pero sostenibles en el tiempo

Tanto la tasa de esfuerzo como los niveles de accesibilidad (precio vs renta disponible de los hogares) superarán este año la media histórica. Si bien, este entorno de precios altos es sostenible al menos en los próximos 3 a 5 años, en los que la escasez de oferta es difícilmente reversible. Estimamos que en la actualidad faltan 700.000 casas en España, cifra que seguirá aumentando a ritmo superior a 150.000 viviendas al año. Son necesarias medidas para aumentar la oferta. La regulación del sector ha demostrado tener el efecto contrario. Los principales riesgos para el mercado de vivienda son externos. En caso de materializarse los riesgos geoestratégicos o comerciales, podrían afectar al crecimiento económico global y, por tanto, a la demanda de vivienda.

Vientos de cola para los activos inmobiliarios…

El entorno es favorable también para el resto de activos inmobiliarios, por:

(i) Crecimiento económico moderado.

(ii) Inflación en niveles de en torno al 2%.

(iii) Tipos de interés estables en Europa y a la baja en EE.UU.

Otorgamos mayor capacidad de revalorización a activos tradicionales, como oficinas y centros comerciales, cuyas valoraciones han sufrido más, y en los que la falta de inversión y oferta nueva han llevado a elevados niveles de ocupación y rentas subiendo por encima de la inflación.

Incluido el inmobiliario cotizado. Mantenemos recomendación de comprar

Además de los buenos fundamentales, el sector podría verse beneficiado por el movimiento de rotación desde negocios penalizados por la IA hacia activos reales. Por ello, mantenemos recomendación de comprar, centrados sobre todo en inmobiliario europeo, con mayor presencia en inmobiliario tradicional y sin riesgo dólar.