Tal como había anunciado, desde el 1 de enero de 2021 la Comunidad de Madrid es la única en España que ha suprimido todos sus impuestos propios, así como el recargo sobre el impuesto sobre actividades económicas. Con esta medida, se ejemplifica las diferencias fiscales que existen al vivir en diferentes partes de España Hay brechas, como el impuesto de sucesiones que regula las herencias, que son más conocidas y tratadas en los medios de comunicación, pero existen más, impuestos que pagas y que son más desconocidos. Por eso, en este artículo vamos a intentar mostrarte los más de 70 impuestos y recargos (cánones) propios por comunidades autónomas de régimen común (en las autonomías forales Navarra y País Vasco todos sus impuestos son propios porque tienen su propia normativa).

Según la documentación de la Secretaría General de Financiación Autonómica y Local -documento sobre Impuestos Propios de abril de 2022 (el pdf adjunto)-, en España existen 76 impuestos propios gestionados por las comunidades, si bien cuatro de ellos están sin efecto y uno tiene la aplicación suspendida. Cataluña es la región que más impuestos propios tiene, 15 en total; seguida de Andalucía (8); y Galicia, Asturias y Murcia (6 respectivamente). Las que menos, Castilla León, con 2, seguida de Castilla La Mancha Cantabria que tienen 3 tributos propios cada una.

Según el seguimiento de esta materia que hace el REAF Asesores fiscales del Consejo general de Economistas, en 2022 no se han producido muchas modificaciones en cuanto a la creación y supresión de tributos, por lo que las principales modificaciones proceden de variaciones en la normativa de algunos impuestos. Así a lo largo de 2021, Baleares ha puesto en marcha el Canon de vertido y la incineración de residuos –que probablemente tendrá que modificar o derogar cuando se apruebe el estatal– y la Comunidad Valenciana ha hecho lo propio con el Impuesto sobre las viviendas vacías. Ambos se aprobaron a finales de 2020.

Este organismo también señala que en numerosas ocasiones, los impuestos propios que se suprimen no lo hacen totalmente, pues se suspenden por un tiempo, o se exigen a un tipo de gravamen del 0 por cien.

El impuesto a refrescos de Catalunya, un ejemplo

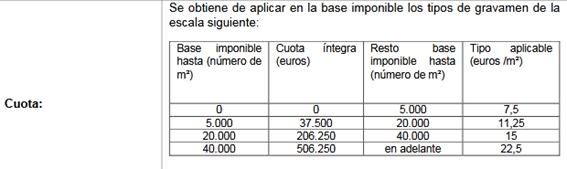

Si vas a Cataluña y compras una Coca-Cola o por cualquier otro refresco azucarado vas a pagar un impuesto extra que no pagas cuando lo consumes en otra Comunidad Autónoma. El tributo, aprobado por la Generalitat y que entró en vigor en mayo de 2017, grava el consumo de bebidas azucaradas envasadas y es exigible en todo el territorio de Cataluña con independencia de su lugar de fabricación. En 2020, la Generalitat recaudó 29 millones de euros con este tributo y una cifra similar (29,9 millones de euros) en 2021, según los datos de la Secretaría General de Financiación Autonómica y Local.

Este impuesto tiene dos tipos de gravamen:

- Pagas 0,15 euros/litro para las bebidas con más de 8 gramos de azúcar por cada 100ml.

- Pagas 0,10 euros/litro para las bebidas de entre 5 y 8 gramos de azúcar por cada 100ml.

Este es un ejemplo de la capacidad normativa que tienen las Comunidades Autónomas para establecer tributos propios siempre y cuando no sean sobre hechos ya gravados por los Ayuntamientos o por el Estado, ni supongan un obstáculo para la libre circulación de personas, mercancías o servicios.

El impuesto sobre el agua en España

En el ámbito de los tributos que recaen sobre el agua, en 2022 han introducido modificaciones Andalucía, Asturias, Cataluña, Extremadura, Castilla y León, Galicia y La Rioja.

El impuesto sobre casas vacías

Cataluña y la Comunitat Valenciana tienen sendos impuestos sobre las viviendas vacías.

Cataluña

Se graba la desocupación permanente de una vivienda durante más de dos años sin causa justificada por parte de personas jurídicas o de personas físicas con la condición de grandes tenedores (existen exenciones contempladas en la norma así como bonificaciones para quienes destinen parte de su parque de viviendas al alquiler asequible).

La Generalitat recaudó en 2021 un total de 8,8 millones de euros, ingresos que se destinan a la financiación de actuaciones protegidas en los planes de vivienda, dando prioridad a los municipios donde se hayan obtenido los ingresos.

Comunitat Valenciana

El Gobierno regional graba la tenencia de viviendas declaradas deshabitadas en los términos de la Ley 2/2017, de 3 de febrero, de la Generalitat. Los contribuyentes sujetos pasivos son personas jurídicas y entidades sin personalidad jurídica que tengan la condición de grandes tenedores de viviendas. La ley contempla dos bonificaciones de la cuota del impuesto. No está disponible la recaudación de 2021.

Impuesto sobre emisión de gases por Comunidades Autónomas

Si nos fijamos en el Impuesto de emisiones de gases, los expertos de REAF, Consejo General de Economistas, concluyen que cada autonomía grava emisiones diferentes.

Mientras que algunas gravan la emisión de dióxido de azufre y óxidos de nitrógeno; otras, la emisión de amoniaco y otras, las de dióxido de carbono, por lo que no hay unanimidad en el hecho imponible del tributo.

En cuanto a la base imponible, unas autonomías la establecen en función de las unidades contaminantes y otras, según las toneladas de emisión del producto gravado. También hay una “variación considerable” en las tarifas impositivas.

Impuesto sobre los residuos por Comunidades Autónomas

En el caso del Impuesto sobre los residuos en vertederos hay una mayor armonización fiscal entre las autonomías: coincide el hecho imponible y la base imponible en la mayoría de ellas aunque hay variaciones en los tipos aplicados.

Y en otras ocasiones, se regulan impuestos que no se aplican como, por ejemplo, los relacionados con la tierra o las explotaciones agrarias.

Impuestos propios de Andalucía

En Andalucía hay actualmente ocho impuestos propios con efectos fiscales reales, que son:

- Impuesto sobre tierras infrautilizadas

- Impuesto sobre emisión de gases a la atmósfera

- Impuesto sobre vertidos a las aguas litorales

- Impuesto sobre depósito de residuos radiactivos (sin efecto)

- Impuesto sobre depósito de residuos peligrosos

- Canon de mejora de infraestructuras hidráulicas de interés de la Comunidad Autónoma

- Impuesto sobre los depósitos de clientes en las Entidades de Crédito (sin efecto)

- Impuesto sobre las bolsas de plástico de un solo uso

Impuestos propios de Aragón

En Aragón hay actualmente cinco impuestos propios con efectos fiscales reales, que son:

- Impuesto medioambiental sobre las aguas residuales

- Impuesto medioambiental sobre la emisión de contaminantes a la atmósfera

- Impuesto medioambiental sobre las grandes áreas de venta

- Impuesto medioambiental sobre determinados usos y aprovechamientos de agua embalsada

- Impuesto medioambiental sobre las instalaciones de transporte de energía eléctrica de alta tensión

Impuestos propios de Asturias

En Asturias hay actualmente seis impuestos propios con efectos fiscales reales, que son:

- Impuesto sobre fincas o explotaciones agrarias infrautilizadas

- Impuesto sobre el juego del bingo

- Impuesto sobre las afecciones ambientales del uso del agua

- Impuesto sobre grandes establecimientos comerciales

- Impuesto sobre el desarrollo de determinadas actividades que inciden en el medio ambiente

- Recargo sobre las cuotas mínimas del Impuesto sobre Actividades Económicas

Impuestos propios de Baleares

En Baleares hay actualmente cuatro impuestos propios con efectos fiscales reales, que son:

- Impuesto sobre los premios del juego del bingo

- Canon de saneamiento de aguas

- Impuesto sobre estancias turísticas

- Canon sobre el vertido y la incineración de residuos de las Illes Balears

Impuestos propios de Canarias

En Canarias hay actualmente cinco impuestos propios con efectos fiscales reales, que son:

- Canon de vertido

- Impuesto especial sobre combustibles derivados del petróleo

- Impuesto sobre las Labores del Tabaco

- Impuesto sobre el impacto medioambiental causado por determinadas actividades (aplicación suspendida)

- Impuesto sobre los depósitos de clientes en las Entidades de Crédito (sin efecto)

Impuestos propios de Cantabria

En Cantabria hay actualmente tres impuestos propios con efectos fiscales reales, que son:

- Canon del agua residual

- Impuesto sobre el depósito de residuos en vertederos

- Recargo sobre las cuotas mínimas del Impuesto sobre Actividades Económicas

Impuestos propios de Castilla La Mancha

En Castilla La Macha hay actualmente tres impuestos propios con efectos fiscales reales, que son:

- Impuesto sobre determinadas actividades que inciden en el medio ambiente

- Canon eólico

- Canon medioambiental de la Directiva Marco del Agua.

Impuestos propios de Castilla y León

En Castilla y León hay actualmente dos impuestos propios con efectos fiscales reales, que son:

- Impuesto sobre la afección medioambiental causada por determinados aprovechamientos del agua embalsada, por los parques eólicos y por las instalaciones de transporte de energía eléctrica de alta tensión.

- Impuesto sobre la eliminación de residuos en vertederos.

Impuestos propios de Cataluña

En Cataluña hay actualmente 15 impuestos propios con efectos fiscales reales, que son:

- Gravamen de protección civil

- Canon del agua

- Impuesto sobre grandes establecimientos comerciales

- Canon sobre la deposición controlada de residuos municipales

- Canon sobre la incineración de residuos municipales

- Canon sobre la deposición controlada de residuos de la construcción

- Canon sobre la deposición controlada de residuos industriales

- Impuesto sobre las estancias en establecimientos turísticos

- Impuesto sobre la emisión de óxidos de nitrógeno a la atmósfera producida por la aviación comercial

- Impuesto sobre la emisión de gases y partículas a la atmósfera producida por la industria

- Impuesto sobre las viviendas vacías

- Impuesto sobre bebidas azucaradas envasadas

- Impuesto sobre las emisiones de dióxido de carbono de los vehículos de tracción mecánica

- Impuesto sobre los activos no productivos de las personas jurídicas

- Impuesto sobre instalaciones que inciden en el medio ambiente

Impuestos propios de Extremadura

En Extremadura hay actualmente cinco impuestos propios con efectos fiscales reales, que son:

- Canon de saneamiento

- Impuesto sobre aprovechamientos cinegéticos

- Impuesto sobre instalaciones que incidan en el medio ambiente

- Impuesto sobre depósitos de las entidades de crédito (sin efecto)

- Impuesto sobre la eliminación de residuos en vertedero

Impuestos propios de Galicia

En Galicia hay actualmente seis impuestos propios con efectos fiscales reales, que son:

- Canon del agua

- Impuesto sobre contaminación atmosférica

- Impuesto sobre el daño medioambiental causado por determinados usos y aprovechamientos del agua embalsada

- Canon eólico

- Impuesto compensatorio ambiental minero

- Canon de inmuebles en estado de abandono compensatorio ambiental minero

Impuestos propios de Madrid

Con la ley aprobada a finales de diciembre de 2021, la Asamblea madrileña suprimió:

-

El impuesto sobre la instalación de máquinas en establecimientos de hostelería autorizados.

-

El impuesto sobre depósito de residuos.

-

El recargo de la Comunidad de Madrid sobre las cuotas municipales del impuesto sobre actividades económicas. Este se mantenía sólo se mantiene formalmente, al haberse fijado en un porcentaje del 0 por ciento desde el 1 de enero de 2010.

Impuestos propios de Murcia

En Murcia hay actualmente seis impuestos propios con efectos fiscales reales, que son:

- Impuesto sobre los premios del juego del bingo

- Impuesto sobre vertidos a las aguas litorales

- Impuesto por emisiones de gases contaminantes a la atmósfera

- Impuesto sobre el almacenamiento o depósito de residuos en la Región de Murcia

- Canon de saneamiento

- Recargo sobre las cuotas mínimas del Impuesto sobre Actividades Económicas

Impuestos propios de La Rioja

En La Rioja hay actualmente cuatro impuestos propios con efectos fiscales reales, que son:

- Canon de saneamiento

- Impuesto sobre la eliminación de residuos en vertederos

- Impuesto sobre el impacto visual producido por los elementos de suministro de energía

- eléctrica y elementos fijos de redes de comunicaciones telefónicas o telemáticas

- Recargo sobre las cuotas mínimas del Impuesto sobre Actividades Económicas

Impuestos propios de la Comunitat Valenciana

En la Comunitat Valenciana hay actualmente cuatro impuestos propios con efectos fiscales reales, que son:

- Canon de saneamiento

- Impuesto sobre actividades que inciden en el medio ambiente

- Impuesto sobre la eliminación de residuos en vertederos e incineración, coincineración y valorización energética

- Impuesto sobre viviendas vacías

Potestad de las CCAA para establecer sus propios impuestos

La potestad normativa de las autonomías para establecer sus propios impuestos emana de la Constitución española. Además de los impuestos propios, las Comunidades Autónomas de régimen común se pueden nutrir de diversos ingresos de carácter tributario, tales como la cesión de la recaudación total o parcial de determinados tributos estatales (ej: el IRPF), así como de las tasas y contribuciones especiales. Sin embargo, las CCAA tienen ciertas limitaciones al establecimiento de tributos propios:

- No pueden establecer tributos sobre hechos ya gravados por las Corporaciones Locales

- No pueden gravar negocios, actos o hechos producidos en otra CCAA

- No pueden suponer un obstáculo para la libre circulación de personas, mercancías o servicios

- No pueden establecer impuestos que recaigan sobre hechos imponibles ya gravados por el Estado.

¿Qué pasa si el Estado crea un impuesto que recae sobre el mismo hecho imponible que grava una comunidad Autónoma con un impuesto propio? En ese caso, explican desde el ERAF, como el Estado tiene la potestad tributaria originaria, puede establecer tributos aunque deberá compensarlas económicamente, instrumentando para ello las medidas de compensación o coordinación necesarias, y las autonomías deberán dejar de recaudar ese impuesto propio.