Ya no es necesario cambiar de banco para pedir una hipoteca ni tener que pasar por una oficina. En COINC tenemos préstamos hipotecarios a Euribor + 0,99% (últ. actualización febrero 2019), y sin tener que contratar productos adicionales. Se trata de la primera hipoteca del mercado 100% online, que puede ser contratada de forma directa a través del móvil, del ordenador o de la tableta.

Según Nicolás Moya, director de negocios digitales de Bankinter, “creemos que esta es la manera en la que se venderán las hipotecas en 5 – 10 años”. Así, ya no tendremos que ir a ninguna oficina o tener que enviar documentación firmada por carta, ahora todo el proceso de pedir la hipoteca será 100% online. Lo único que tendremos que hacer en persona es asistir a la notaría en el momento de la firma.

La hipoteca COINC llega con unas condiciones muy buenas: precio del 0,99% el primer año y revisable el resto de años frente al valor del Euribor + 0,99%. Además el precio es cerrado, sin comisiones ni sin la necesidad de algún tipo de vinculación o contratación de otros productos.

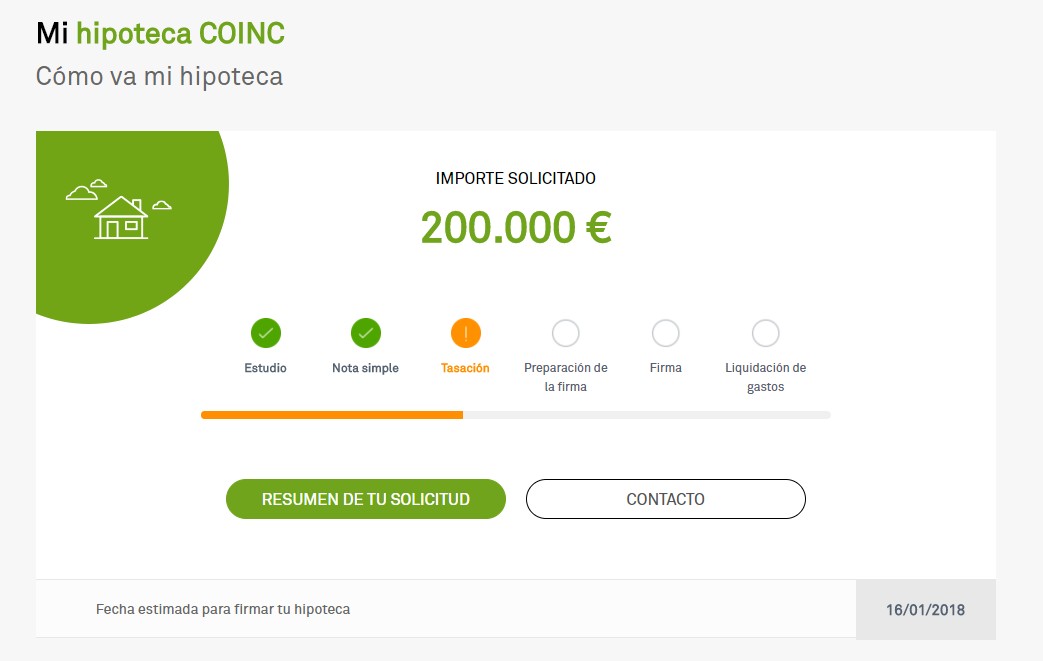

Hipoteca 100 % digital en 3 pasos

Hemos diseñado un proceso en el que podrás solicitar el préstamo directamente a través del portal de COINC en solo tres pasos:

1. Simula la cuota mensual y los gastos de la operación.

2. Elige entre hipoteca variable o fija e introduce los datos necesarios para el estudio.

3. Sube la documentación correspondiente para que podamos gestionarlo.

Una vez enviado, nuestro equipo de tutores hipotecarios se encargarán de estudiar la operación: indicarte en base a tus datos y a los criterios de riesgo del banco si podemos concedértelo y de la tramitación pertinente para que vayas a firmarlo en la notaria.

Importe máximo de la hipoteca COINC

El importe máximo disponible estará en relación con el valor del inmueble, en función del menor de dos valores: el valor de tasación o el precio de compra. De esta manera, el importe máximo del préstamo que podrá solicitarse será:

- Vivienda habitual

Hasta el 80% del valor inmueble hipotecado (menor entre tasación y compra) importes si constituye la vivienda habitual. Por ejemplo, si se compra una casa por 187.500 euros, con un valor de tasación de 200.000 euros, el máximo importe cuya financiación podría solicitarse será de 150.000 € (80 % de 187.000).

- Segunda vivienda

Se concederá hasta el 60% del valor inmueble hipotecado (menor entre tasación y compra) en caso de tratarse de segunda vivienda. De este modo, sobre un inmueble que constituye una segunda residencia del solicitante y con un valor de compra de 187.500 euros, el máximo importe cuya financiación podría solicitarse será de 112.500 euros.

El importe máximo de valor del inmueble hipotecado permitido en COINC será de 1.000.000 euros, por lo que en el caso de vivienda habitual el máximo importe solicitado podrá ser de 800.000 € y en el caso de segunda vivienda será de 600.000 euros.

¿Qué documentación debo entregar pueda estudiar mi hipoteca?

Datos identificativos

- DNI/NIF o tarjeta de residencia

- Número de hijos a tu cargo

- Estado civil: soltero, casado, viudo, divorciado, separado legalmente…

En el caso de estar casado en un régimen económico que exija la existencia de capitulaciones matrimoniales, será necesario aportar una copia de las mismas. En caso de separación o divorcio, será necesario aportar copia del convenio regulador y/o sentencia judicial.

Datos Económicos para trabajadores por cuenta ajena

- Fotocopia de las 3 últimas nóminas o justificante del cobro de una pensión

- Fotocopia del contrato laboral o certificado de vida laboral, cuando la antigüedad sea inferior a 4 años y/o la misma no se refleje en las nóminas

- Fotocopia de la declaración de la Renta (IRPF) del último ejercicio

Datos Económicos para trabajadores por cuenta propia

- Fotocopia de las declaraciones trimestrales de IVA e IRPF y resumen anual

- Certificado de vida laboral

- Fotocopia de la declaración de la Renta (IRPF) del último ejercicio

Datos Económicos en ambos casos

- Fotocopia del recibo del Impuesto de Bienes Inmuebles (IBI), en caso de tener otras propiedades a su nombre.

- Fotocopia del contrato de arrendamiento de la vivienda (en su caso).

- Fotocopia de los 3 últimos recibos, en caso de existir otras deudas a su nombre. En caso de subrogación, además de los tres últimos recibos del préstamo será necesario aportar una copia de la Escritura del préstamo hipotecario a subrogar.

- Fotocopia del justificante de otro tipo de ingresos: pensiones procedentes de otros países,…

Datos del inmueble a hipotecar

- Fotocopia del contrato privado de compraventa

- Nota simple del Registro de la Propiedad actualizada

Para poder acceder a la hipoteca no se requiere ser previamente cliente de COINC, podrás hacerte en cualquier momento.