Como es tradición en España desde hace décadas, el debate sobre los precios de la vivienda es un tema clásico en todos los círculos económicos, mesas familiares de los domingos y charlas de amigos. En su "Informe de Estabilidad Financiera", el Banco de España analiza la situación del mercado inmobiliario en España, cuyos gráficos y principales conclusiones compartimos en este artículo.

¿Qué dice el Banco de España sobre el mercado inmobiliario en España?

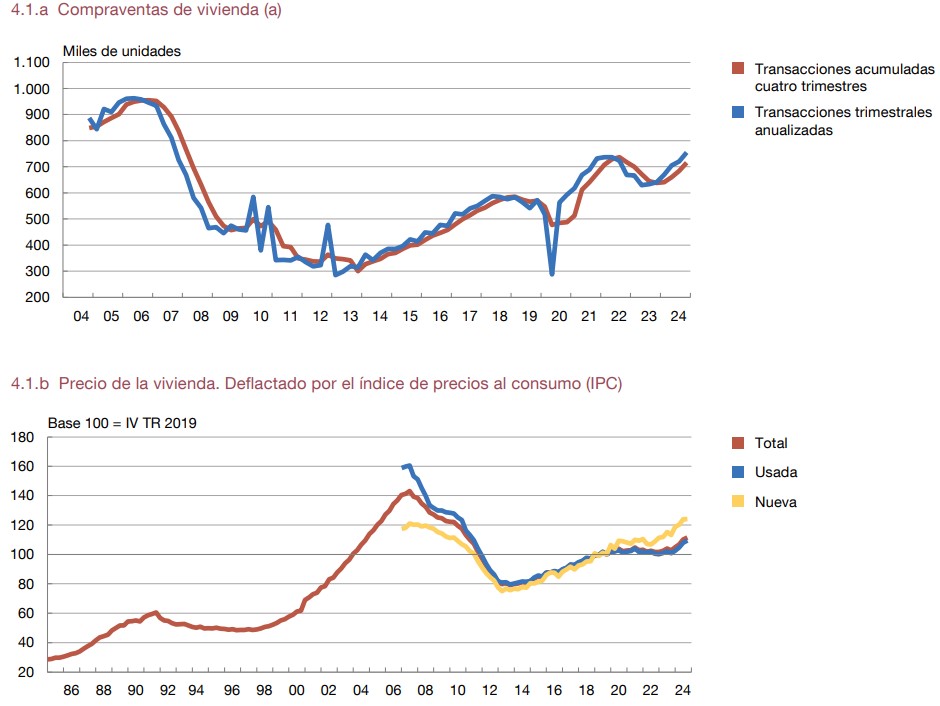

El mercado inmobiliario español ha mostrado un comportamiento muy dinámico en la segunda mitad de 2024. Según el Banco de España, se firmaron unas 367.000 operaciones de compraventa de viviendas ante notario, lo que supone un aumento del 2,3% respecto al primer semestre del año y un 16,6% más que en el mismo periodo de 2023. Este repunte refleja una recuperación clara tras la desaceleración que se vivió entre 2022 y principios de 2023.

Uno de los factores que ha impulsado esta recuperación es la fuerte demanda de vivienda, tanto por parte de residentes como de extranjeros. De hecho, las compras realizadas por ciudadanos no residentes representaron el 18% del total en 2024, una cifra muy elevada que se acerca a los máximos históricos. Aunque este porcentaje bajó ligeramente en el último trimestre del año, sigue siendo un componente clave del mercado.

Actividad del mercado de la vivienda

Entre las conclusiones del Banco de España destacan:

Por el lado de los precios, la tendencia también ha sido claramente alcista. La vivienda nueva se encareció un 11% interanual en el segundo semestre de 2024, alcanzando su mayor subida desde 2007. La vivienda usada, por su parte, aumentó un 9,5% en el mismo periodo. Esta subida de precios se explica, en gran parte, por el desequilibrio entre una demanda creciente y una oferta que no crece al mismo ritmo.

Aunque los precios nominales de la vivienda han subido con fuerza, es importante analizar también su evolución en términos reales, es decir, descontando el efecto de la inflación. Según el Banco de España, a finales de 2024 el precio real de la vivienda en España se situaba un 11,5% por encima del nivel previo a la pandemia de COVID-19. Esto significa que, incluso teniendo en cuenta la subida general de los precios en la economía, la vivienda se ha encarecido de forma significativa.Sin embargo, si se compara con el pico alcanzado durante la burbuja inmobiliaria de 2007, los precios reales actuales todavía están un 22% por debajo. Esto indica que, aunque el mercado ha recuperado terreno, aún no ha alcanzado los niveles máximos de la anterior expansión. En el caso concreto de la vivienda nueva, el precio real ya ha superado su máximo histórico, con un incremento del 2,6% respecto al anterior récord.

El Banco de España utiliza varios modelos para estimar si los precios de la vivienda están alineados con sus fundamentos económicos, como los ingresos de los hogares o los tipos de interés. Según estos modelos, a finales de 2024 el precio medio de la vivienda en España se encontraba entre un 1,1% y un 8,5% por encima de su nivel de equilibrio de largo plazo.

Este rango ha aumentado respecto al semestre anterior (que se situaba entre el 0,8% y el 4,8%), lo que indica que los precios se están alejando progresivamente de su valor teórico. Aun así, el informe considera que estos niveles siguen siendo moderados y no suponen, por ahora, un riesgo grave para la estabilidad financiera.

Gráficos 1 y 2: Compraventa y evolución del precio de la vivienda

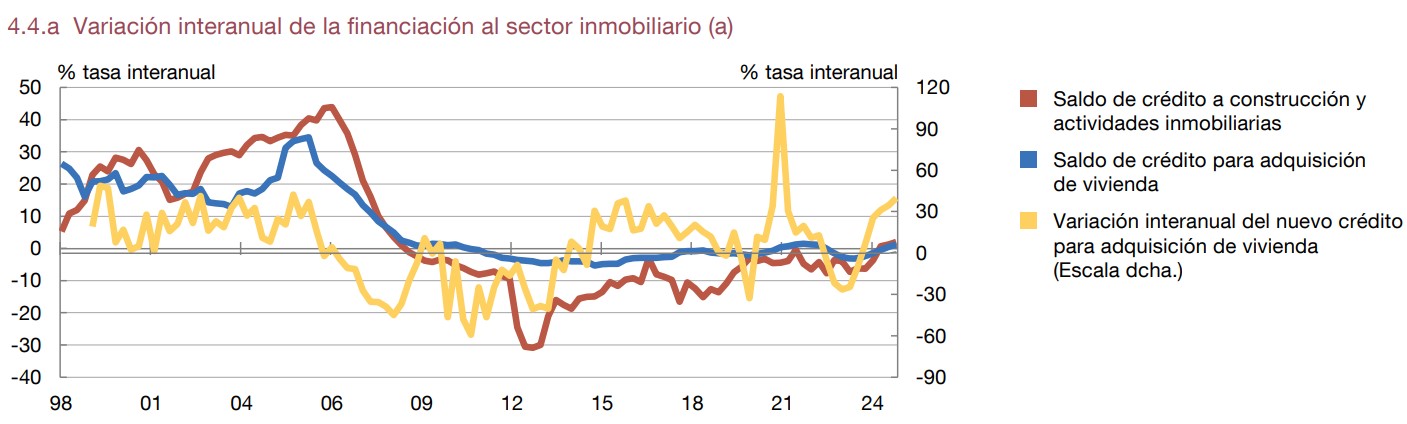

Créditos hipotecarios para comprar una casa

Durante el último trimestre de 2024, el crédito nuevo concedido para la compra de vivienda en España creció un 34,6% respecto al mismo periodo del año anterior. Esta tendencia se intensificó en los primeros meses de 2025, con un crecimiento interanual del 39,9%. Es decir, los bancos están concediendo muchas más hipotecas que hace un año.

A pesar de este fuerte aumento en las nuevas operaciones, el volumen total de crédito hipotecario —es decir, la suma de todas las hipotecas vivas— creció de forma más moderada: un 0,5% en el cuarto trimestre de 2024 y un 1,3% en el primer trimestre de 2025.

Para evaluar los estándares de concesión, el Banco de España analiza varios indicadores. Uno de ellos es la ratio préstamo-ingresos (LTI, por sus siglas en inglés). Este indicador compara el importe total del préstamo hipotecario con los ingresos anuales del hogar que lo solicita. Otro indicador es la ratio servicio de la deuda-ingresos (LSTI), que mide qué porcentaje de los ingresos del hogar se destina cada año al pago de la hipoteca (cuotas mensuales de capital e intereses). Ambos indicadores se mantuvieron estables

El informe también analiza la ratio préstamo-valor (LTV), que compara el importe del préstamo con el valor de tasación de la vivienda. En 2024, esta ratio se situó en torno al 67,2%, lo que significa que, de media, los bancos financiaron dos tercios del valor de la vivienda. Un 12% de las hipotecas superaron el 80% del valor de tasación.

Gráfico 3: Indicadores de financiación del sector inmobiliario