En caso de grave accidente de tráfico, un vehículo puede ser declarado siniestro total, bien porque técnicamente es imposible repararlo sin mantener las garantías de seguridad o porque el coste de repararlo es mayor que su valor. Algunas aseguradoras incluso califican en siniestro total todo bien cuyo coste de reparación supere el 75% de su valor. La otra posibilidad es que, en caso de robo, el coche no vuelva a aparecer o aparezca totalmente calcinado. En estos casos, ¿cómo calcular el valor del coche de cara a la indemnización?

En el siguiente artículo te vamos a explicar cómo calcular el valor de un coche en caso de siniestro total. Para determinar la indemnización que se va a pagar hay que considerar la antigüedad del vehículo, los daños sufridos y los precios de mercado de vehículos de características similares. Estos criterios deben de ser valorados (tasados) por un perito.

Calcular valor venal

Aquí es cuando entra en juego el llamado valor venal. Según la Dirección General de Seguros y Fondos de Pensiones (DGSFP) es el valor de venta que tiene el objeto asegurado en el momento inmediatamente anterior a producirse el siniestro. Pero si bien es un concepto común a todas las pólizas de seguro, no existe una definición única de valor venal y de siniestro o pérdida total en el seguro del automóvil, puesto que cada entidad recoge distintos conceptos en función de la póliza, así tenemos:

Valor de afección

Es un porcentaje determinado, establecido caso acaso, que se aplica sobre el valor venal del vehículo con el fin de obtener el valor de uso del vehículo dañado.

Valor de restitución o de mercado

Es el que ha de pagar un usuario si desea adquirir un vehículo de las mismas o muy similares características.

Nótese que la diferencia se basa en sí se contempla el valor de venta (venal) o de compra (valor de restitución), pudiendo haber diferencias entre ambos de entre el 20-30%.

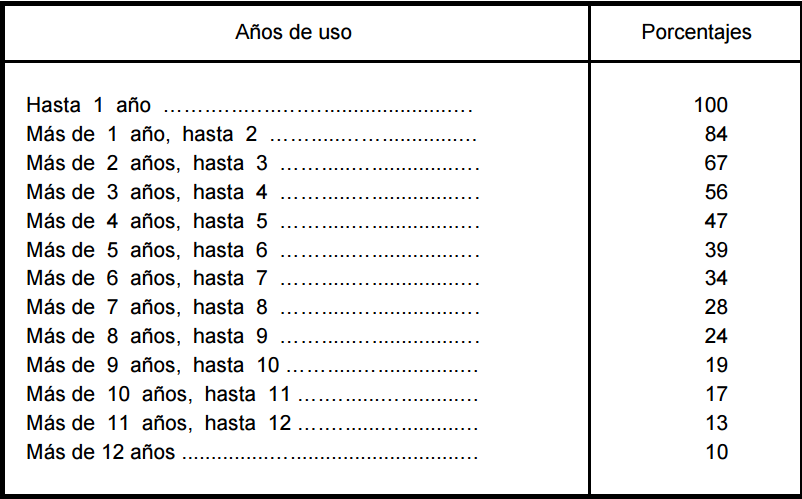

Qué influye en el valor venal de un coche

El mundo asegurador aduce que el valor venal es un índice de referencia estándar en el gremio de compraventa de coches usados, teniendo en cuenta únicamente la marca, modelo y año de matriculación. Son valores generales que resultan sensiblemente inferiores a los que puede aplicar, por ejemplo, un concesionario de coches cuando se trata de la venta del mismo vehículo, con unas características propias, y por el que suele pedir un precio superior. El valor al que la DGSFP recomienda aplicar a las aseguradoras en estos casos es el valor venal de mercado.

En el año 2009 el Servicio de Reclamaciones de la DGSFP publicó una serie de criterios orientativos en relación con los casos de siniestro total y valor venal para la cobertura de daños propios y a terceros perjudicados en el caso de accidente de tráfico. Estos criterios tratan de facilitar la labor a los peritos contratados por las aseguradoras en la determinación de los supuestos e importes indemnizables, sin restringir la libertad contractual delas aseguradoras.

A modo de referencia, Hacienda publica cada año una orden ministerial que incluye unas tablas de precios medios de venta de turismos usados (recoge marca, modelo, período comercial y ficha técnica) y otra de porcentajes de depreciación.

¿Qué sucede cuando el siniestrado no ha tenido culpa del accidente?

En este caso, las aseguradoras deben cumplir con el principio de resarcimiento que se deriva del artículo 1902 del Código Civil: tiene derecho a ser indemnizado en su totalidad, puesto que no puede quedar en peor situación que la que tenía en el momento anterior al siniestro. La DGSFP establece que la indemnización que reciba el tercero debe “comprender la reparación del vehículo siniestrado o, en su caso, la indemnización suficiente para adquirir un vehículo de las mismas características y además la indemnización de los perjuicios derivados de la imposibilidad de utilizar el vehículo hasta el abono de la indemnización”.

Pero la Ley también dice que la reparación no puede ser objeto de enriquecimiento injusto para el perjudicado, situación que se genera cuando existe una diferencia notable y, a veces, desproporcionada, entre el coste de la reparación y el valor venal del vehículo. En esta situación la DGSFP considera que resarcir al perjudicado con el valor venal del vehículo no resulta equitativo, puesto que no se tiene en cuenta la utilidad que proporciona el bien dañado, pudiéndose dar el caso de que el valor de uso del vehículo para el perjudicado resulte muy superior a su valor de mercado.

¿Qué hacemos con los restos del coche?

Aunque el coche esté destrozado, todavía tiene algún valor para los talleres de desguace (piezas, chatarra….). Compruebe en la póliza si la compañía se hace cargo de estas piezas o resta su valor de la indemnización y recuerde que dar de baja un coche también supone un gasto.

Otro escenario posible es que el coche no sea declarado siniestro total, pero que no tampoco interese repararlo. En ese caso existe la opción de recibir el equivalente al coste de la reparación, aunque hay que saber que no se tiene en cuenta el IVA, que el cliente debería pagar aparte en caso de repararlo finalmente.

Recuerda que en Bankinter Consumer Finance puedes pedir un préstamo para nuevo coche.