Un apartado muy importante de nuestra nómina es la retención del IRPF, es decir, las retenciones a cuenta del impuesto sobre la renta de las personas físicas (IRPF). Estas retenciones del IRPF son un adelanto que hacemos a Hacienda sobre lo que nos corresponderá pagar en la declaración de la renta. En la medida de lo posible, intentan aproximarse al pago final que debemos de hacer, pero no siempre coinciden y hay que ir con cuidado.

Si las retenciones del IRPF en la nómina son menos de lo que nos corresponde pagar en la renta, a la hora de hacer la declaración nos sale a pagar. Cuando estas han sido más altas de lo que corresponde, nos sale a devolver.

|

Cálculo IRPF: ¿Cómo se calculan las retenciones de la nómina? ¿Por qué me retienen una parte de la nómina por el IRPF? ¿Es obligatorio retener IRPF en nómina? |

Contenido relacionado

Cálculo IRPF: ¿Cómo se calculan las retenciones de la nómina?

En la siguiente tabla (columna cuatro), están todos los tramos -porcentajes- del IRPF que se aplican actualmente en España.

Tramos IRPF 2026: Tabla

|

Tramos IRPF 2025 |

Tipo estatal |

Tipo autonómico * |

Tipo total |

|

|

Hasta 12.450 euros |

9,5% |

9,5% |

19,0% |

|

|

De 12.450 euros a 20.199 euros |

12,0% |

12,0% |

24,0% |

|

|

De 20.200 euros a 35.199 euros |

15,0% |

15,0% |

30,0% |

|

|

De 35.200 euros a 59.999 euros |

18,5% |

18,5% |

37,0% |

|

|

De 60.000 euros a 299.999 euros |

22,5% |

22,5% |

45,0% |

|

|

A partir de 300.000 euros |

24,50% |

22,5% |

47,0% |

|

* Hay que tener en cuenta que en la columna de “tipo autonómico” figuran los tipos aplicables a los contribuyentes por IRPF que no residen en España. Los contribuyentes que residen en España deberán sustituirlos por la escala que haya aprobado la comunidad autónoma en que tenga que declarar.

Los contribuyentes por IRPF deben ser conscientes de que el porcentaje final que se paga se divide, en realidad, en dos tramos: el estatal, que va a parar al Gobierno (columna dos), y el autonómico, que gestionan las comunidades autónomas (columna tres).

El IRPF es un impuesto progresivo; es decir, va aumentando según crecen los ingresos. Esta progresividad explica la tabla, ya que se van incrementando los tipos -porcentajes- según aumentan los ingresos; pero en los distintos tramos es igual.

Tabla de retenciones IRPF 2026

En la siguiente tabla podemos ver el porcentaje de retención que correspondería aplicar este año:

|

Tramos IRPF |

Tipo de retención IRPF |

|

Hasta 12.450 euros |

19% |

|

De 12.450 a 20.200 euros |

24% |

|

De 20.200 a 35.200 euros |

30% |

|

De 35.200 a 60.000 euros |

37% |

|

De 60.000 euros a 300.000 euros |

45% |

|

Más de 300.000 euros |

47% |

Y en este enlace encontrarás una tabla completa de las retenciones e ingresos a cuenta del IRPF en el ejercicio 2026 según las clases de renta: trabajo, actividades profesionales, otras actividades económicas, rentas por cesión de derechos de imagen, ganancias patrimoniales, capital mobiliario y capital inmobiliario.

¿Por qué me retienen una parte de la nómina por el IRPF?

Como las rentas más importantes que reciben la mayoría de los españoles son las del trabajo a través de la nómina, Hacienda tiene establecido un sistema de retenciones mensuales que deben aplicar las empresas a sus trabajadores para satisfacer el pago del IRPF. Esta medida tiene dos caras: por una nos facilita el apgo final del IRPF al hacerlo "a plazos", mes a mes, pero por otra estamos adelantando un dinero que nos correspondería pagar en los plazos previstos para la declaración del IRPF.

Hemos dicho más arriba que hay una tabla de retenciones, pero eso no quiere decir que sea la que se aplica sin más.

A la hora de calcular estas retenciones que aparecen en la nómina, el empleador, el que paga, debe tener en cuenta varios factores que pueden modificar sustancialmente la cantidad retenida, normalmente minorarla respecto a los porcentajes de la tabla de más arriba. Así, se parte de la cuantía del salario y a partir de ahí se tienen en cuenta factores como discapacidades, situación familiar, duración del contrato, etc.

¿Es obligatorio retener IRPF en nómina?

Sí, la empresa está obligada a hacerte la retención del IRPF en tu nómina conforme a los tramos establecidos, informarte de dicha retención e ingresar en Hacienda esos importes. La empresa puede incurrir en responsabilidades frente a Hacienda si incumple sus obligaciones.

Mínimos exentos para practicar retenciones

Las personas que perciben el Salario Mínimo Interprofesional (SMI) no están sujetos a retención. El mínimo exento se ha elevado y se sitúa alrededor de los 15.876 euros anuales para contribuyentes solteros y sin hijos.

Además, las retenciones deben tener en cuenta no solo el salario del trabajador sino también sus circunstancias personales:

-

Situación Personal y Familiar:

-

Estado civil: Soltero, casado, viudo, divorciado.

-

Cónyuge a cargo: Si el cónyuge no percibe rentas superiores a un límite determinado.

-

Descendientes a cargo: El número, la edad (menores de 25 años) y si conviven con el declarante, así como si tienen discapacidad.

-

Ascendientes a cargo: El número, la edad (mayores de 65 años) y si conviven con el declarante, así como si tienen discapacidad.

-

Grado de Discapacidad: Tanto del declarante como, en su caso, de los ascendientes o descendientes a cargo.

Según el Real Decreto 439/2007, no se practicará retención sobre los rendimientos del trabajo cuya cuantía no supere el importe anual establecido en el cuadro siguiente.

Estos mínimos exentos van en función del número de hijos y otros descendientes, y de la situación del contribuyente:

-

Situación A: Soltero, viudo, divorciado o separado legalmente con descendientes.

-

Situación B: Contribuyente cuyo cónyuge no obtenga rentas superiores a 1.500 euros anuales, excluidas las exentas.

-

Situación C: Otras situaciones como solteros sin descendientes, casados con cónyuge que cobra rentas superiores a 1.500 euros...

|

Situación |

0 hijos |

1 hijos |

2 o más |

|---|---|---|---|

|

A |

No aplica |

17.644 € |

18.694 € |

|

B |

17.197 € |

18.130 € |

19.262 € |

|

C |

15.876 € |

16.342 € |

¿Se puede elegir el IRPF de la nómina?

El trabajador no puede elegir el IRPF que le deben practicar en la nómina. Los contribuyentes deberán comunicar al pagador la situación personal y familiar que influye en el importe excepcionado de retener, en la determinación del tipo de retención o en las regularizaciones de este, quedando obligado asimismo el pagador a conservar la comunicación debidamente firmada (hablamos del Modelo 145 de la Agencia Tributaria).

Podrá solicitar dicha reducción cuando vaya a tener derecho a aplicarse en el ejercicio la deducción por inversión en vivienda habitual.

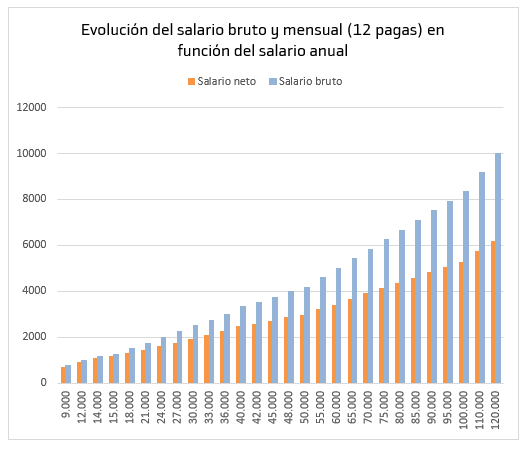

Gráfico comparativo salario bruto y neto mensual

Puedes calcular cómo varía su salario bruto a neto en nuestra calculadora:

Calculadora de retenciones 2025

En Bankinter hemos desarrollado una calculadora de sueldo neto que te permite calcular las retenciones que debería hacerte tu empresa cada mes.

En Bankinter hemos desarrollado una calculadora de sueldo neto que te permite calcular las retenciones que debería hacerte tu empresa cada mes.

.jpg)