Cada año la Seguridad Social establece un tope máximo y uno mínimo para la base de cotización, de las diferentes categorías profesionales, y sobre ellas se calculan las cotizaciones sociales: la cantidad que deben aportar al mes tanto las empresas como los trabajadores. Estas cotizaciones sirven para financiar el sistema público de pensiones. En este artículo te explicamos qué es la base de cotización y cómo se calcula.

Cómo se calcula la base de cotización

La base de cotización se calcula sobre la remuneración mensual bruta que recibe un trabajador. Incluye las pagas extra prorrateadas (se tienen en cuenta 12 bases de cotización al año) y otros conceptos como horas extra, vacaciones no disfrutadas, etc.

Sin embargo, la base de cotización no incluye dietas y otros conceptos, como por ejemplo gastos de transporte.

Cuál es la base de cotización de España en comparación con otros países

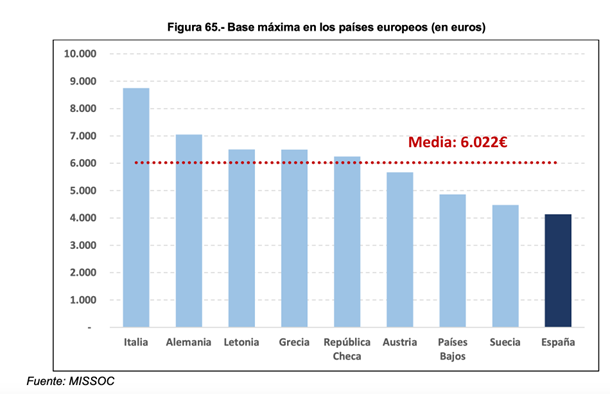

Desde el 1 de enero de 2023, el tope máximo de la base de cotización al Régimen General es de 4.495,50 euros mensuales –en este artículo puedes ver las bases de cotización por las diferentes categorías profesionales–.

En Italia la base de cotización está próxima a los 9.000 €; en Alemania, los 7.000 € y la media de varios países europeos, según datos del Ministerio, es de 6.022 €.

Fuente: Informe Proyecciones del Gasto Público en Pensiones en España

Cambios en la base máxima de cotización

El Real Decreto-ley 2/2023, de mediados de marzo de 2023, de Medidas Urgentes para la Ampliación de Derechos de los Pensionistas, la Reducción de la Brecha de Género y el Establecimiento de un Nuevo Marco de Sostenibilidad del Sistema Público de Pensiones incluía entre otras reformas la adecuación de la base máxima de cotización.

Así, el tope máximo de las bases de cotización de la Seguridad Social de cada uno de sus regímenes se actualizará anualmente en la Ley de Presupuestos Generales del Estado en un porcentaje igual al que se establezca para la revalorización de las pensiones contributivas.

A lo anterior hay que añadir que desde el año 2024 hasta el año 2050, al porcentaje de revalorización de la base máxima de cotización se le sumará una cuantía fija anual de 1,2 puntos porcentuales. Por lo tanto, la base de cotización máxima subirá más que la revalorización de las pensiones.

El aumento de la base máxima de cotización quiere homologar en este parámetro a España con los países del entorno europeo, y se hace, según el Ministerio, “de acuerdo con un esquema gradual y previsible, minimizando así su impacto en términos de costes laborales”.

Aumento de la pensión máxima

Dada la subida de la base máxima de cotización, es necesaria la correspondiente subida de la pensión máxima para garantizar el principio de contributividad.

La subida de la pensión máxima, al igual que la subida de la base de cotización, se aplicará paulatinamente, y con un cierto decalaje en su despliegue temporal, en línea con el hecho de que las carreras contributivas se producen antes que las pensiones que generan. Dicha subida gradual de la pensión máxima es más lenta al principio y más acelerada después de 2050,

A su vez, la cuantía máxima de la pensión inicial contributiva desde 2025 fijada en los Presupuestos Generales del Estado también se actualizará anualmente de acuerdo con la inflación, e incorporará un incremento adicional de 0,115 porcentuales acumulativos cada año hasta 2050, compensando así la mayor carga que supondrá para algunos trabajadores el incremento de la cotización. Desde 2051, el incremento anual adicional aplicable para determinar la cuantía máxima inicial de las pensiones causadas desde ese año hasta 2065 será el recogido en la siguiente tabla.

| Año | Incremento |

| 2051 | 3,2 |

| 2052 | 3,6 |

| 2053 | 4,1 |

| 2054 | 4,8 |

| 2055 | 5,5 |

| 2056 | 6,4 |

| 2057 | 7,4 |

| 2058 | 8,5 |

| 2059 | 9,8 |

| 2060 | 11,2 |

| 2061 | 12,7 |

| 2062 | 14,3 |

| 2063 | 16,1 |

| 2064 | 18,0 |

| 2065 | 20,0 |

Fuente: Informe Proyecciones del Gasto Público en Pensiones en España

La revalorización de las bases máximas de cotización, incluyendo la cuantía fija anual, junto a la cotización adicional de solidaridad, generará un incremento de las bases máximas de cotización, por encima del que experimentarán las pensiones máximas de jubilación en el periodo 2023- 2050. En el periodo siguiente, la base máxima aumentará como el IPC y los límites de pensión lo harán en mayor proporción.