-

Mantenemos nuestra recomendación de comprar con un precio objetivo de 13,8 euros.

-

Resultados sólidos en 1T18 marcados por la subida de las rentas en y la tendencia alcista en las renovaciones de contratos en oficinas y centros logísticos.

-

La sostenibilidad de márgenes, la rentabilidad por dividendo (4,0%) y una cotización actual (6,7% de dto. sobre NAV) respaldan un potencial de revalorización de +11,3%.

El Departamento de Análisis de Bankinter desgrana los últimos resultados de las principales empresas españolas:

Merlin Properties

Resultados 1T18: Sólidos y sin sorpresas

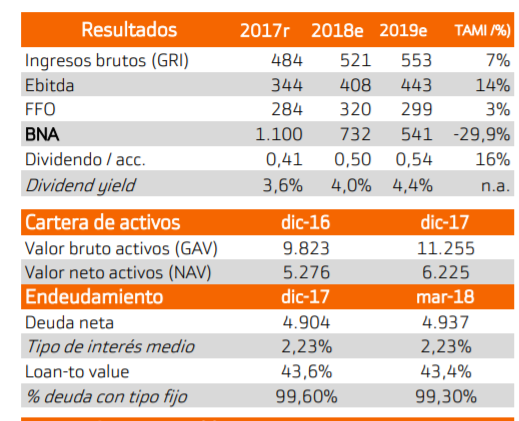

La Compañía cerró un 1T18 sólido, con cifras operativas en línea con las expectativas: Ingresos por rentas de 121,2 M€ (+5,1%), frente a 118 M€ estimado. El Ebitda se situó en 97,5 M€ (-2,0%) y el BNA ascendió a 114,1 M€ (+71,5%). El aumento de ingresos se debe a un crecimiento de +2,7% en las rentas comparables o like-for-like. El fuerte aumento del BNA se debe un resultado extraordinario de 53,6 M€ por la capitalización del contrato de servicios con Testa Residencial, que ha supuesto también incrementar la participación de Merlin desde el 12,7% al 17,0%. Este resultado compensa ampliamente el descenso de -2,0% en el Ebitda, derivado de la renta variable de los hoteles que se facturó en 1T17 y el incremento de los incentivos por alquileres en 1T18. El aspecto más débil de los resultados es el descenso de 24 p.b. en la ocupación hasta 92,4%, aunque se trata de un efecto puntual 1T18 en el segmento de oficinas por la salida de Huawei en Madrid y el fin de contratos para la reforma de Monumental en Lisboa.

Las perspectivas positivas se mantienen

En nuestra opinión, Merlin mantendrá las diámicas positivas en los próximos trimestres y la cotización, que acumula una revalorización de +11,6% a lo largo de 2018, seguirá respaldada por los siguientes factores:

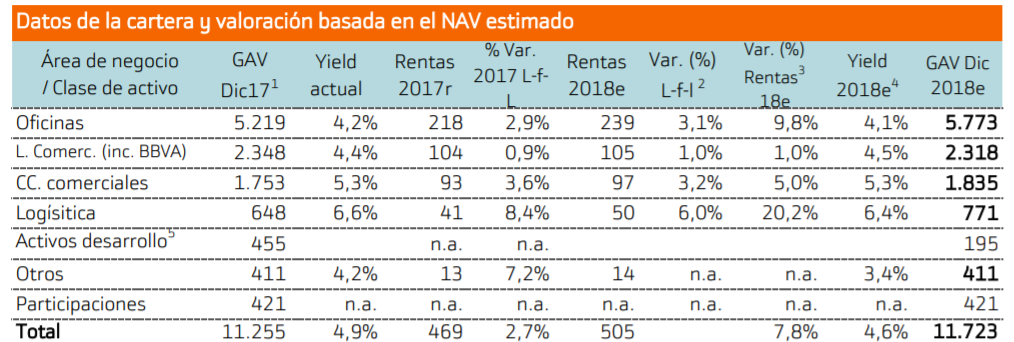

Incremento de rentas en oficinas. El potencial de incremento de rentas se ha puesto de manifiesto durante 1T18 con crecimientos de +4% en las renovaciones (release spread). La recuperación del empleo y la actividad empresarial permitirán un buen ritmo de contratación.

Crecimiento del segmento logístico. Los activos logísticos mantendrán un release spread incluso superior a +10%, gracias a la limitada oferta de superficies logísiticas preparadas para las necesidades de los retailers online. Además, la buena ubicación y los elevados porcentajes de pre-alquiler de los activos en desarrollo permitirán una notable compresión de rentabilidades desde el yield promedio actual de 8,0%.

Sostenibilidad de márgenes y dividendos. La eficiencia en costes de la Compañía (gastos generales limitados a un 5,75% de las rentas brutas en 2018-19) otorga una notable capacidad de generación de caja recurrente. El flujo de caja operativo al cierre de 1T18 ascendió a 0,15€ por acción, lo que sugiere que la compañía cumplirá cómodamente el objetivo de 0,58€ por acción para el conjunto de 2018 y otorga una elevada visibilidad al dividendo de 0,50 € por acción (rentabilidad por dividendo de 4,0%).

Endeudamiento y riesgos acotados. La Deuda Neta se sitúa en 4.937 M€, equivalente a un LTV de 43,4% frente a 43,6% en Dic17 y el 99,4% de la deuda tiene un tipo fijo y un vencimiento medio superior a 6 años lo que minimiza en el corto plazo el riesgo de un aumento de los tipos de interés a partir de 2019. Por otra parte, las desinversiones durante 2018 (activos no estratégicos, OPV de Testa), contribuirán a financiar las inversiones en reposicionamiento de activos sin necesidad de incrementar el endeudamiento.

Descárgate el documento adjunto para ver el informe completo