El Departamento de Análisis de Bankinter desgrana los últimos resultados de las principales empresas españolas:

Gas Natural Fenosa

- Precio objetivo: 21,0 euros

- Recomendación: neutral

Análisis de los resultados de Gas Natural Fenosa (1T18)

El EBITDA sube un +2,7% (+7,8% recurrente), tras caída del 16% en 2017. Los motores son:

- Recuperación del margen de comercialización de gas: 1,9€/MWh vs 1,2€/MWh en 1T17 gracias a la mejora de los precios GNL. Los volúmenes de ventas internacionales de gas subieron un 15%

- Normalización del recurso hidráulico en España (1.277 GWh vs 465 en 1T17)

- Recuperación del margen de comercialización de electricidad tras la subida en el precio forward a 12 meses (+12%)

- Crecimiento orgánico en redes (puntos de suministro de gas +2,6% y de electricidad +1,7%)

- Entrada en funcionamiento de nuevos activos de generación internacional (México y Brasil)

Estos factores han permitido subir el EBITDA a pesar del impacto negativo del tipo de cambio (-4,2% por depreciación del dólar y las monedas latinoamericanas) y de los costes de restructuración.

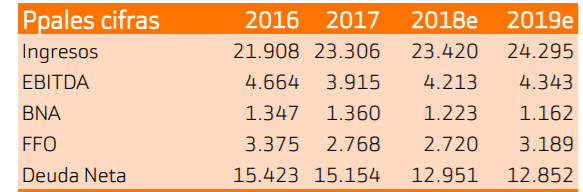

Reducción de Deuda Neta en 2,123 millones de euros en 1T18 hasta 13.031 millones de euros. Gas ha recibido 2.245 millones de euros por la venta de su negocio en Italia y del 20% de la red de gas en España. El coste de la deuda sigue optimizándose 3,0% en 1T18 vs 3,9% en 1T17. Las plusvalías por desinversiones se compensan con mayores provisiones para ajustar el valor de ciertos activos del grupo y el BNA crece un 7,4% en el periodo.

A la espera del plan estratégico

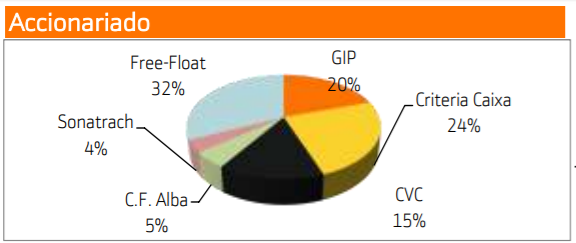

En los últimos meses se han producido cambios relevantes en el accionariado y en el equipo gestor de GN. Repsol vendió su 20% a CVC (15%) y a CF Alba (5%) a 19,0 euros/acción. Por otro, F. Reynés fue nombrado nuevo presidente ejecutivo y R. Villaseca llegó al final de su mandato como consejero.

El nuevo equipo gestor presentará su Plan Estratégico en las próximas semanas, donde podremos ver los nuevos objetivos de EBITDA y BNA.

En nuestro modelo estimamos una TAMI del 4,5% en EBITDA en 2017-20, a pesar de incluir un recorte de 100 millones de euros (-7%) en la contribución de sus negocios de redes de gas y electricidad en España por menores retornos regulados. Las inversiones en renovables y en generación internacional, la normalización de los márgenes de comercialización y las medidas de eficiencia operativa permitirán esta subida.

Recomendación Gas Natural Fenosa

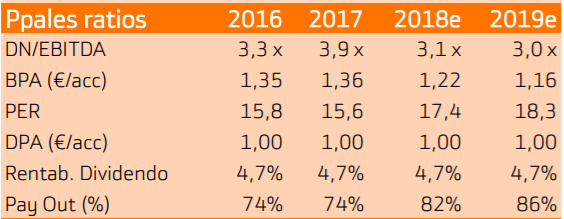

El año ha comenzado muy positivamente para el grupo, batiendo estimaciones. A nivel operativo, el EBITDA recurrente sube un 8% a pesar el impacto negativo (-4%) de la fortaleza del euro y se recupera tras la caída del 16% reportada en 2017. Además, la deuda se reduce por desinversiones.

En las próximas semanas conoceremos el Plan Estratégico del grupo con nuevos y seguramente ambiciosos objetivos de EBITDA, BNA y Generación de caja.

Mantenemos la recomendación de “neutral”. Los motivos son:

- Posible recorte de ingresos regulados. El 38% del EBITDA del grupo deriva de los negocios de redes en España cuyos retornos podrían ser recortados en la próxima revisión

- Menor actividad corporativa tras las operaciones en Italia y en redes de España

- Limitado potencial de revalorización

Ver cotización / operar con las acciones de Gas Natural Fenosa en Bankinter

Descárgate el documento adjunto para ver el informe completo