¿Qué aspectos debes conocer sobre el mercado de los Exchange Traded Funds (ETF)? En este artículo compartimos los conceptos clave.

¿Cómo funciona el mercado de los Exchange Traded Funds (ETF)?

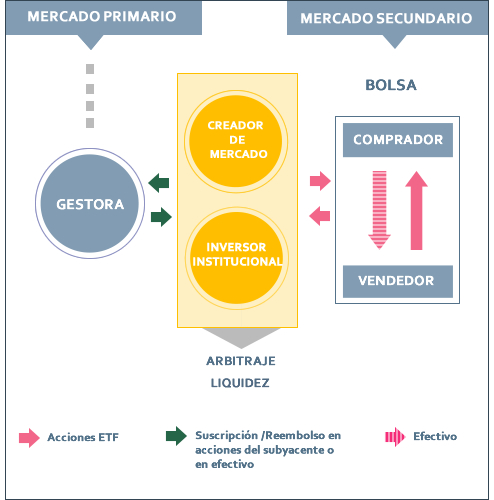

El funcionamiento del mercado de los ETFs se estructura en dos partes:

-

El mercado primario, donde intervienen la entidad gestora que emite el ETF y el inversor institucional, que suscribe o reembolsa las participaciones. Está enfocado a aquellos grandes inversores que por el tamaño de la operación que quieren realizar (comprar o vender millones de euros del ETF en cuestión), esta deba hacerse fuera de mercado para evitar afectar a la cotización del instrumento. Además, dicho inversor cargará con los costes inherentes de crear o destruir las participaciones que vaya a negociar, por lo que para el resto de inversores será transparente.

-

El mercado secundario en el que los inversores, institucionales y/o minoristas, pueden comprar o vender los ETF. Es lo que todos conocemos como “el mercado” o “la bolsa”. Además, en mercado secundario siempre participará al menos un especialista o creador de mercado (market maker) que dará liquidez al instrumento dentro sus compromisos establecidos, lo que facilitará y dará robustez a la negociación del ETF.

En esta infografía de Bolsas y Mercados Españoles (BME), puede verse de una forma visual cómo es el mercado de los ETFs.

Como recuerdan desde BME, entre las figuras que componen la estructura del mercado de ETFs destacan:

-

Sistema de Interconexión Bursátil: Establece el segmento específico de negociación de estos productos fijando las normas de contratación de los mismos, proporciona acceso a su contratación y difunde la información relevante (precios y volúmenes en tiempo real, valor liquidativo indicativo del fondo en tiempo real, composición diaria de la cesta y valor liquidativo diario). Asimismo, publica estadísticas periódicas del mercado.

-

Gestor del fondo: Lleva a cabo la gestión del fondo cotizado, calculando el valor liquidativo y manteniendo la cartera del mismo ajustada a la composición del correspondiente índice subyacente. Es el único con la capacidad de emitir y reembolsar las participaciones que posteriormente se negociarán el mercado. Así mismo, realiza actividades de promoción y difusión de información acerca del ETF.

-

Especialista: La presencia y actuación de los especialistas en este segmento resulta fundamental para fomentar la liquidez de los ETF así como para favorecer su difusión y proceso de formación de precios [...] La actuación simultánea de los especialistas en el mercado primario y en el mercado secundario permite que el precio del fondo cotizado se mantenga en niveles cercanos a su valor patrimonial (NAV) a través del arbitraje.