La economía japonesa estaría mostrando signos de recuperación tras doce meses lastrada por la subida del IVA (del 5% al 8% en abril 2014) provocando un fuerte deterioro del consumo y de la inversión. Aunque el crecimiento sigue siendo débil, las perspectivas apuntan hacia un fortalecimiento de la demanda de los hogares en los meses de verano y la revisión de los BPAs (+19% en 2015 y +11% en 2016) indicaría recuperación del entramado empresarial. Por el momento, la siguiente subida del IVA permanece aplazada hasta 2017.

Los últimos datos de IPC (abril 2015: +0,6% a/a y mayo 2015: +0,5% a/a) recogen sin distorsión que la inflación se desacelera alejándose del objetivo del BoJ de situarla en +2% en 2017. Según nuestras estimaciones la inflación alcanzará +1% en 2016 y +1,2% en 2017, que supone una revisión a la baja desde nuestra anterior estimación: +1,5% y +1,9% respectivamente. De cara a 2015, mantenemos sin cambios nuestra previsión para el IPC en +0,7%. Estas cifras nos llevan a pensar que parece poco probable una nueva subida de impuestos sobre el consumo y que el BoJ se verá presionado a aumentar los estímulos monetarios para alcanzar dicho objetivo.

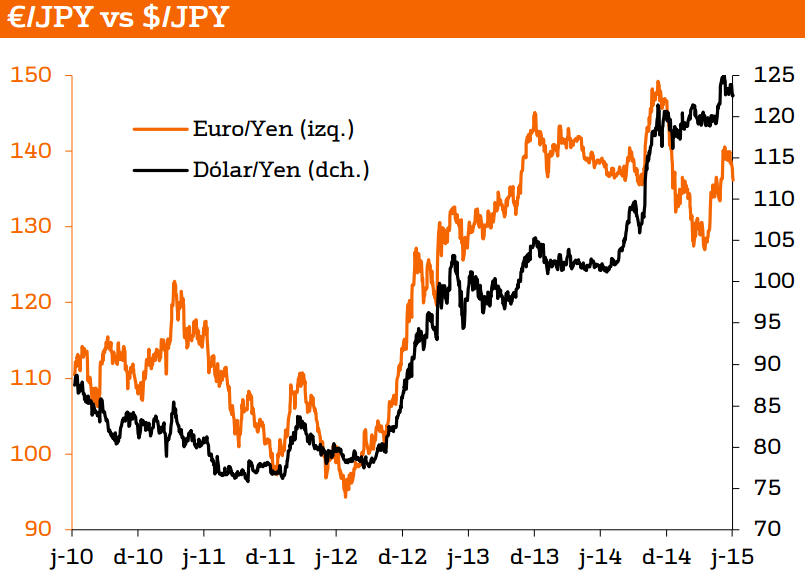

Por otra parte, la inestabilidad provocada por la crisis griega ha fortalecido al yen impulsando su apreciación en un contexto que adicionalmente favorece el debilitamiento de la moneda única por el programa de compra de bonos (PSPP) del BCE. Nuestro escenario central contempla una normalización de la situación: acuerdo con Grecia (probablemente provisional) y un euro reforzado.

Por último, para apuntalar el crecimiento del país, es imprescindible la aportación del sector exterior, que requiere de un yen débil para que las compañías exportadoras sean competitivas y el país mantenga el superávit comercial a pesar de la elevada factura energética.

En definitiva, para que la inflación acelere, es necesario reactivar la demanda interna (consumo e inversión) y para ello el BoJ se verá obligado a mantener una política monetaria extremadamente laxa, incluso a introducir mayores estímulos.

Por lo tanto, revisamos a la baja nuestra perspectiva bajista para el euroyen en 2015 (mayor depreciación) hasta el rango 140/145 desde 135 y para 2016 y 2017 hasta el rango 140/150 desde 140 y 150 respectivamente.

Ver informe: Perspectivas Euro Yen

Artículos relacionados:

Artículos relacionados:

Eurosuizo: Previsiones para el 2015 y 2016

EuroroDolar: Previsiones para el 2015 y 2016

Informe de Estrategia: Perspectivas económicas tercer trimestre 2015

Más informes del Departamento de análisis de Bankinter

Ir a la portada del Blog para descubrir más artículos de interés

¡Síguenos en Redes Sociales!

![]()

![]()