Vamos a hablar de una de las opciones que tienes a la hora de hacer la declaración de la renta: la asignación tributaria, por la cual eliges si quieres destinar un importe a la iglesia o a fines sociales.

¿Qué es la asignación tributaria?

Es una opción voluntaria para destinar un porcentaje de la cuota íntegra (la formada por la suma de la cuota íntegra estatal y de la cuota íntegra autonómica) a colaborar con el sostenimiento económico de la Iglesia católica y/o a otros fines de interés social. Es decir, se puede optar conjuntamente por ambas opciones o por ninguna.

En todo caso, sea cual sea tu decisión respecto de la asignación tributaria, no se modifica la cuantía final del impuesto que pagas o de la devolución a la que tengas derecho. No afecta a lo que tengas que tributar, simplemente decides a dónde quieres que vaya una parte de tus impuestos.

¿Qué opciones tiene el contribuyente?

Como hemos dicho, puedes optar conjuntamente por ambas opciones o por ninguna y se procede así:

-

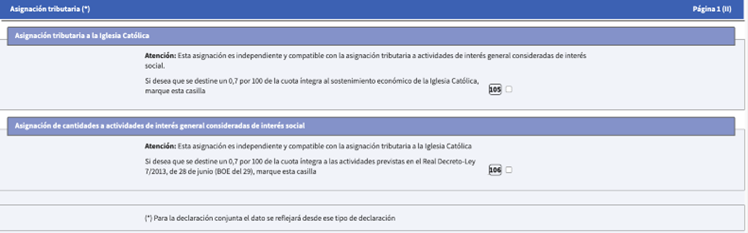

En la página 1 del Modelo 100, donde consignas los datos personales, tienes que marcar dos casillas si quieres contribuir al sostenimiento de la Iglesia Católica (casilla 105) y a actividades de interés general consideradas de interés social (casilla 106)

-

Si quieres una sola opción, deberás marcar la casilla correspondiente.

En ambos casos se destinará un 0,7% de la cuota íntegra a cada opción.

- No marcar ninguna opción. Entonces, el 0,7% de la cuota íntegra del IRPF se imputará a los Presupuestos Generales del Estado con destino a fines generales.

El borrador del IRPF que elabora la Agencia Tributaria asignará de forma automática la opción que hubieses ejercido en tu declaración del ejercicio anterior. No obstante, la puedes modificar.

En cualquier caso, sea cuál sea la casilla que marques como si no marcas ninguna, no pagarás más en el impuesto sobre la renta (IRPF) ni te devolverán menos. El importe que estás asignando en la cuota de libre adjudicación es un porcentaje de la cuota íntegra que se declara en todos los ejercicios.

¿Qué es la asignación tributaria a la Iglesia católica?

El Estado destina al sostenimiento de la Iglesia católica el 0,7% de la cuota íntegra del IRPF correspondiente a los contribuyentes que manifiesten su voluntad en tal sentido.

Esta partida se enmarca en el Acuerdo entre el Estado español y la Santa Sede sobre asuntos económicos de 1979 y la Ley de los Presupuestos Generales del Estado para 2007 los modificó. Desde ese año, la Iglesia ya no recibe dinero con cargo a los PGE y renuncia a la exención del IVA; es en ese momento cuando aparece esta partida del 0,7% de sostenimiento.

En la web de la Conferencia Episcopal informan cada año de cuál ha sido la cantidad que se ha recibido en concepto de Asignación tributaria de los contribuyentes, y de cuál ha sido el destino de esta cantidad.

¿Qué es la asignación de cantidades a fines de interés social?

Cada ejercicio el Estado destina a subvencionar actividades de interés social el 0,7% de la cuota íntegra del IRPF correspondiente a los contribuyentes que manifiesten expresamente su voluntad en tal sentido.

Se entiende por actividades de interés general consideradas de interés social las siguientes:

-

La atención a las personas con necesidades de atención integral sociosanitaria.

-

La atención a las personas con necesidades educativas o de inserción laboral.

-

El fomento de la seguridad ciudadana y prevención de la delincuencia.

-

La protección del medio ambiente.

-

La cooperación al desarrollo.

Esta asignación va dirigida a Organizaciones No Gubernamentales (ONG) de Acción Social y de Cooperación al Desarrollo para la realización de programas sociales. El Estado también destina esta partida a subvencionar actividades de interés general consideradas de interés social.

Asignación del 0,7% para fines sociales en el Impuesto de Sociedades

Desde 2018 se introdujo en el Impuesto sobre Sociedades la posibilidad de que las empresas puedan dedicar un 0,7% de la cuota íntegra a fines sociales, un mecanismo similar al que opera en el caso del IRPF para los contribuyentes.