Una vez presentada la declaración de la renta podemos darnos cuenta de que hemos cometido un error u omitido alguno de los datos. Una equivocación en el Impuesto sobre la Renta de las Personas Físicas (IRPF) que pueden ser a nuestro favor o en nuestra contra.

Descubre nuestra guía práctica de la Renta 2017: fechas, consejos y dudas resueltas sobre todo lo que debes conocer para realizar la declaracion de la renta.

¿Qué es una declaración complementaria?

Los errores u omisiones en la declaración de la renta (Los 10 errores más comunes de la renta) ya presentada deben regularizarse mediante la presentación de una declaración complementaria. Como su nombre indica, una declaración complementaria es una nueva declaración que complementa a la que ya hemos presentado.

Si la declaración de la renta nos salió a devolver, el proceso para una complementaria será uno. Mientras que si nos salió a pagar, deberemos hacer otro distintos. Vamos a repasar cuáles son los pasos a seguir en uno y otro supuesto de complementaria.

Declaración complementaria a pagar

En el caso de que el resultado de la declaración de la renta sea a favor de Hacienda, deberemos realizar una declaración autoliquidación complementaria.

Dentro del plazo de la campaña de la renta 2017

Si esta complementaria la realizamos durante la campaña de la Renta (hasta el 2 de julio) no tendremos recargo ninguno –consultar plazos– .

Fuera del plazo de la campaña de la renta 2017

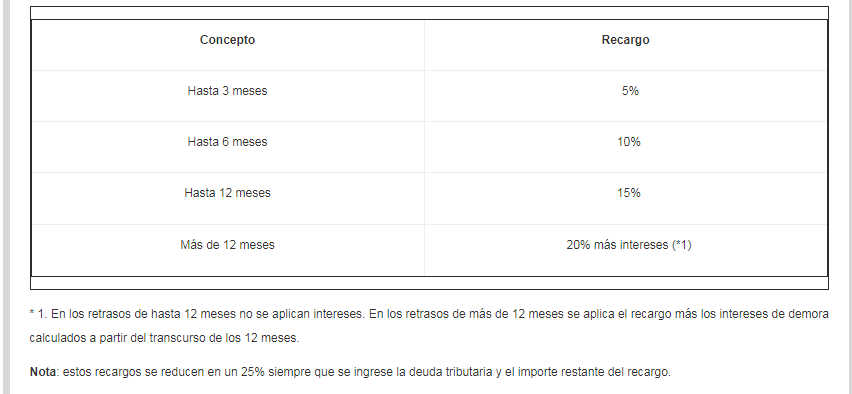

Si la complementaria la realizamos fuera del plazo de la campaña de la renta, pero sin requerimiento previo de Hacienda, se aplican los denominados “recargos por extemporaneidad”.

Según el plazo que haya transcurrido entre el último día del plazo establecido para la presentación y la presentación efectiva, así será el recargo. En este cuadro se pueden comprobar los plazos y los recargos:

Fuente: INEAF

Declaración complementaria a devolver

Cuando la declaración de la renta nos sale a devolver o pagar menos, el procedimiento para hacer una complementaria es algo más complejo.

Para empezar, debemos solicitar una rectificación de la autoliquidación. Hay que presentar una solicitud con el contenido establecido reglamentariamente, así como los datos que permitan identificar la declaración que se pretende rectificar. Puede presentarse por vía telemática, en las oficinas de la Agencia Tributaria o en las oficinas de Correos.

Cómo acceder a la modificación de la declaración presentada

En la web de la Agencia Tributaria te explican cómo hacerlo:

- El acceso a la opción "Modificación de una declaración ya presentada" puede realizarse desde el portal Renta 2017, en el apartado "Más trámites", "Modifique su declaración ya presentada"

- También puede hacerse desde la opción "Modificación de una declaración ya presentada" ubicada en la relación de trámites electrónicos para el modelo 100 en la Sede Electrónica.

Luego accedes al expediente y en "Servicios Disponibles", haz clic en la opción "Modificación de declaración presentada" y a continuación, modifica los datos o incluye los nuevos. Y por último, solicitas la rectificación desde el apartado "Declaración complementaria” o presentas la declaración modificada.

Artículos relacionados:

Renta 2017: Los 10 errores más comunes

10 consejos a la hora de repasar el borrador de la Renta 2017