Una vez que ya se ha explicado qué es el riesgo financiero, entendido como la incertidumbre asociada con el valor y el retorno de una inversión financiera, vamos a entrar a ver cuáles son los diferentes conceptos y fórmulas que existen para medir el riesgo financiero.

Métodos para medir el riesgo financiero

¿Qué es el VaR?

El método más generalizado para medir y estimar el riesgo de mercado es el VaR (Value at Risk), que se define como el valor máximo de pérdidas de una cartera de activos con un nivel de probabilidad o confianza específico durante un periodo determinado de tiempo.

El VaR, por ejemplo, es el método utilizado por el EBA (European Banking Authority) para calcular los requerimientos de capital de las entidades financieras. El VaR de una cartera se define como la pérdida máxima con respecto al retorno medio que se puede esperar en un determinado horizonte temporal dada una cierta probabilidad. El VaR es proporcional a la desviación estándar.

El VaR, es una de las fórmulas más utilizadas, pero no la única. Por ello, ahora vamos a ver al otros conceptos o medidas de riesgo comúnmente utilizados.

¿Qué es la Beta (β)?

La Beta (β) es la medida de la volatilidad o riesgo sistemático de una acción o cartera en relación al mercado o a un índice de referencia. Mide el grado de variabilidad de la rentabilidad de una acción respecto de la rentabilidad media del mercado en el que cotiza. Cuanto mayor sea su beta (β), mayor será su riesgo sistemático o riesgo de mercado. Si la β = 1, la acción se mueve en la misma proporción que el índice o posee el mismo riesgo sistemático. Cuando β > 1, la acción registra una mayor variabilidad que el índice, lo que representa que la acción tiene un mayor riesgo que el mercado. Cuando β < 1 la acción registra una menor variabilidad que su índice de referencia. La Beta permite detectar cuándo un valor se mueve en la misma dirección que el mercado y cuán volátil es respecto del mercado.

¿Qué es la ratio Sharpe?

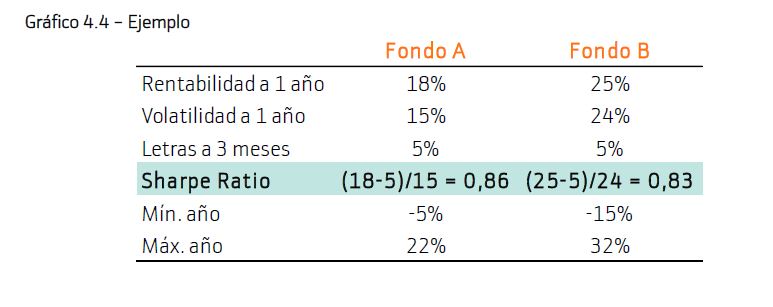

La ratio de Sharpe fue desarrollada por el Premio Nobel William Sharpe de la Universidad de Stanford y mide la relación entre la rentabilidad y la volatilidad histórica de un fondo de inversión. Se calcula dividiendo la rentabilidad histórica de un fondo en un periodo determinado menos el tipo de interés sin riesgo entre la volatilidad o desviación estándar de esa rentabilidad en el mismo periodo.

Cuanto mayor es la ratio, mejor es la rentabilidad del fondo en relación al riesgo asumido. Esta ratio permite poner en perspectiva la rentabilidad histórica de un fondo frente el riesgo asumido y permite seleccionar fondos que han evolucionado de forma consistente en el tiempo, sin grandes altibajos.

Aunque el fondo A tiene una menor rentabilidad que la del fondo B, tiene un Sharpe Ratio mayor, ya que su volatilidad ha sido menor, es decir, ha tenido menos altibajos. Aunque la rentabilidad ha sido menor, en el peor momento el fondo perdía solo un -5% frente al -15% del fondo B.

¿Qué es el índice VIX?

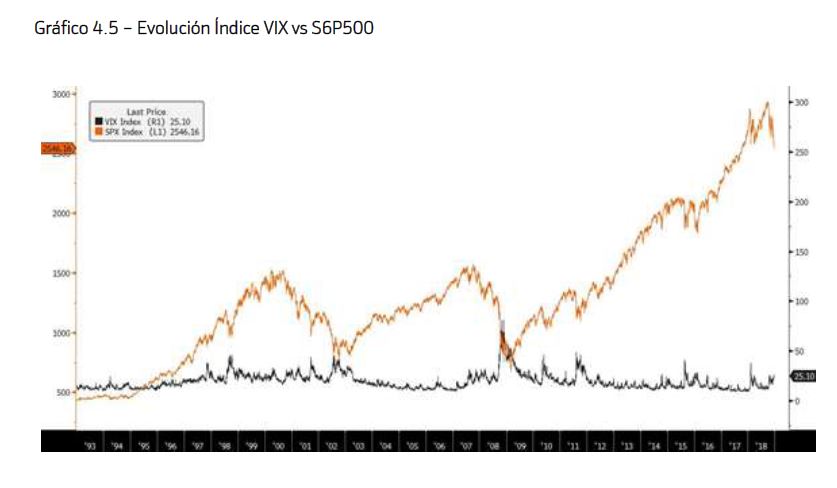

El índice VIX es un índice creado en 1993 por la Bolsa de Opciones de Chicago (CBOE) que mide la volatilidad de los contratos futuros a 30 días que se hacen sobre el S&P500. Un contrato a futuro consiste en comprar o vender un bien o valor a una fecha determinada (en este caso, a 30 días) a un precio fijado. De esta manera, a través de esos contratos futuros, el VIX puede medir la variabilidad que el mercado espera que tendrá la bolsa americana en los próximos 30 días.

Dada la repercusión del S&P500 en el resto de bolsas mundiales, el índice VIX es un indicador del sentimiento del mercado sobre las bolsa mundiales. Cuando tenemos un índice VIX muy bajo, significa que la volatilidad es muy baja y, por tanto, hay menor temor en el mercado. Por el contrario, un VIX muy alto significa que la volatilidad es muy alta y eso se traduce en nerviosismo en el mercado. Por este motivo se le conoce como el “indicador del miedo”.

Cuando existe nerviosismo en el mercado, las bolsas se mueven con mucha volatilidad. No existe una cifra exacta para señalar si el VIX está alto o bajo pero en general se considera que un VIX por debajo de 20 significa que no hay “estrés” en el mercado mientras que un VIX por encima de 30 generalmente está ligado a una mayor volatilidad por mayor incertidumbre y temor en el mercado.

Como se puede apreciar en el gráfico inferior, existe una clara correlación entre el VIX y el S&P500. Las grandes caídas del VIX se relacionan con fuertes subidas del SP500 y viceversa.

.jpg)