Definición riesgo financiero

El riesgo financiero es la incertidumbre asociada con un valor y el retorno de una inversión financiera. Sin entrar en gran profundidad, buscamos aclarar algunos conceptos ya generalizados entre los los inversores. El riesgo de cualquier activo es mayor cuanto más variables sean los rendimientos posibles de una inversión. A dicha variabilidad se denomina volatilidad. La diversificación permite mitigar el riesgo (denominado riesgo no sistemático o diversificable), sin embargo, hay una parte de riesgo no diversificable (riesgo sistemático) asociado a factores externos que afectan a todo tipo de activos. En los últimos años, algunas medidas de riesgo se han convertido en habituales en nuestro lenguaje, Beta, VaR o el Ratio de Sharpe, son algunas de las que intentamos aclarar en estas líneas.

Riesgo financiero ¿qué es?

Mucho se ha escrito sobre el complejo tema del riesgo financiero. Las teorías y metodologías para calcularlo y minimizarlo han ido variando desde los trabajos de Markovitz (1952-1959), Merton, Black y Scholes (1990) a los de Artzner (1997). En este breve apartado, no pretendemos desarrollar dichas teorías, que son complejas y requieren una robusta base matemática y estadística, pero sí aclarar el significado y la utilidad de términos habituales en la medición del riesgo de los activos financieros.

Conceptos básicos sobre el riesgo financiero

El riesgo está inevitablemente ligado a la incertidumbre que se tiene sobre eventos futuros, lo que hace que resulte imposible eliminarlo, aunque sí hay herramientas para minimizarlo. La estadística, y específicamente la teoría de la probabilidad, brindan mecanismos para el análisis del riesgo financiero. Este se define como la incertidumbre asociada con el valor y el retorno de una inversión financiera. El riesgo afecta no solo a valores individuales sino a carteras compuestas por varios valores, y no solo a la renta variable sino a la renta fija y engloba aspectos como el riesgo de tipos de interés, riesgo de crédito, riesgo de mercado y riesgo de tipo de cambio.

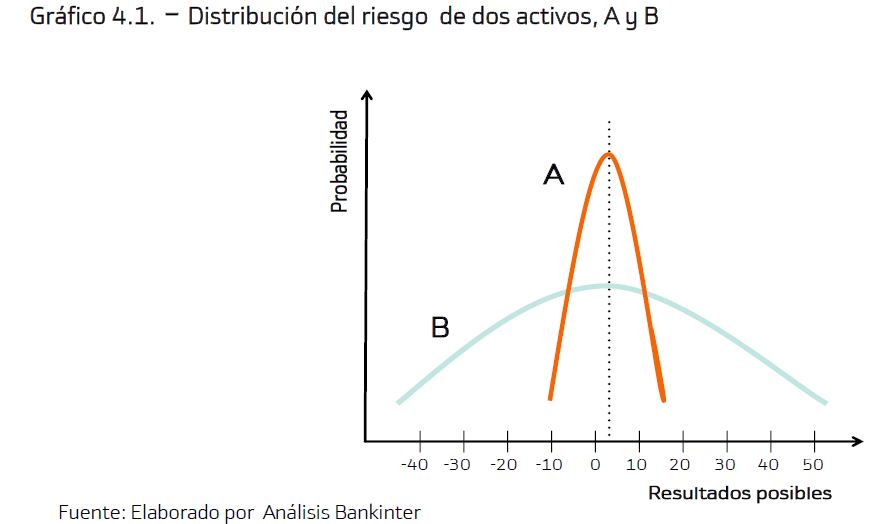

El riesgo se representa mediante distribuciones de probabilidad, asignando a cada resultado posible un nivel de probabilidad. Si representamos los posibles retornos de dos inversiones A y B por medio de una distribución normal, podemos asignar a cada resultado posible un nivel de probabilidad. Así, en el gráfico inferior, vemos cómo el retorno medio esperado en ambos casos es idéntico, pero la variabilidad de rendimientos posibles es mucho menor en el proyecto A que en el B. Cuanto más variables sean los rendimientos posibles en un proyecto o inversión, mayor riesgo tiene éste. En el gráfico, cuanto más estrecha sea la distribución de probabilidad, menos variabilidad habrá en los posibles resultados y más probable será que el resultado real se aproxime al valor esperado, es decir, menor será el riesgo financiero.

¿Qué es la volatilidad?

Dicha variabilidad se denomina volatilidad, y constituye el concepto clave del riesgo. La volatilidad es la rapidez y la magnitud de las variaciones de los precios de un activo. A mayor rapidez y mayor magnitud de las variaciones, mayor volatilidad. La volatilidad es la desviación típica o estándar de las variaciones del precio de un activo respecto de su media histórica, es decir, es el promedio de las variaciones del precio en un periodo determinado. La desviación estándar es una medida de dispersión, cuanto más alta, mayores son las variaciones y mayor es el riesgo y viceversa.

¿Cómo reducir el riesgo financiero?

Una manera de reducir el riesgo financiero es invertir en diferentes tipos de activos. El rendimiento esperado de una cartera es la media ponderada de los rendimientos esperados de los activos individuales que la conforman. Sin embargo, el riesgo no es la media ponderada de sus desviaciones estándar. El riesgo de la cartera se puede mitigar invirtiendo en activos cuyos rendimientos se comportan de manera opuesta, es decir, si disminuye el rendimiento de uno, el del otro aumentan. La combinación de activos reduce el riesgo de inversión porque los rendimientos de cada uno se desplazan de forma opuesta entre sí. El grado de relación que existe entre dos variables se mide por medio del coeficiente de correlación. Si dos activos tienen un coeficiente de correlación de -1,0 se eliminaría el riesgo en un alto porcentaje. Por ello, las carteras se conforman con activos que tienen grados de correlación inversos.

Tipos de riesgo financiero

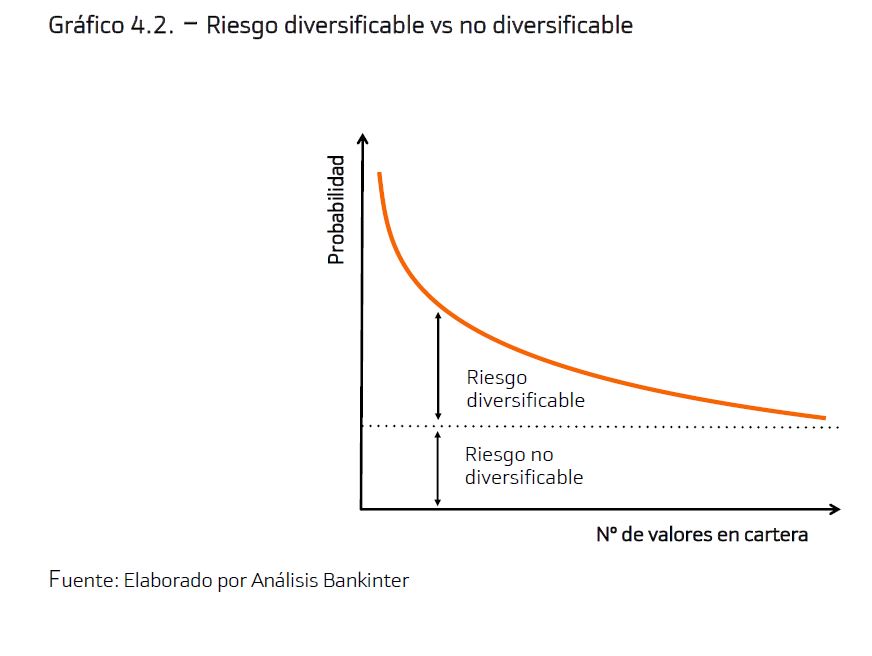

Al aumentar la diversificación de una cartera se elimina una cantidad sustancial de riesgo, pero este no puede eliminarse completamente. Ello es consecuencia de varios factores; entre ellos las políticas económicas y la evolución macroeconómica que afecta a todos los activos, aunque en distinta medida. Por ello, el riesgo se clasifica en dos tipos: diversificable y no diversificable.

-

El riesgo diversificable o riesgo no sistemático es el propio de la actividad y situación de cada compañía en concreto y se puede minimizar mediante una adecuada diversificación de activos/acciones.

-

El riesgo no diversificable o sistemático no es posible eliminarlo porque depende de factores externos que afectan a todo tipo de activos/acciones. Por ejemplo, la situación económica en un momento dado o un factor de incertidumbre que afecta a un país.