Hablar del Impuesto sobre Sucesiones y Donaciones español supone, en la práctica, hablar no de un único Impuesto estatal, sino de 17 impuestos autonómicos, tantos como Comunidades Autónomas hay.

Las competencias conferidas a las Comunidades Autónomas en la materia permiten la convivencia de distintos beneficios e incentivos fiscales en virtud de la aplicación de la normativa propia de una Comunidad Autónoma u otra, aspecto éste último vinculado a la residencia habitual del fallecido en el momento de su fallecimiento.

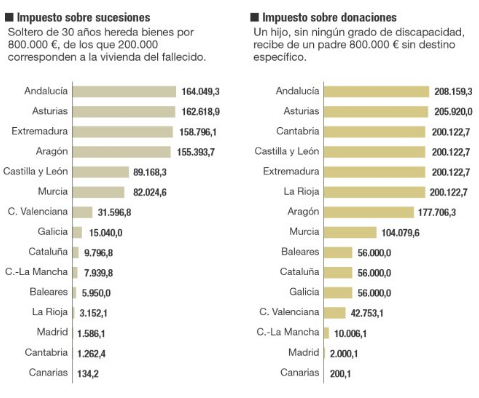

Pueden comprobarse las diferencias de presión fiscal existentes entre una y otras Comunidades con este cuadro comparativo elaborado por el Colegio de Economistas de Asturias:

Así, parece claro que la configuración actual del Impuesto podría ocasionar costes tributarios diferentes en función del territorio en el que el difunto tuviera su última residencia habitual, convirtiéndose así el concepto de residencia en uno de los elementos clave del Impuesto. En consecuencia pueden encontrarse, en líneas generales, distintas situaciones en el Impuesto sobre Sucesiones en función del parentesco con el fallecido y su residencia, distinguiendo:

1. Herederos del Grupo I y Grupo II (cónyuge, descendientes, ascendientes y adoptados) de la Ley del Impuesto sobre Sucesiones y Donaciones:

- Comunidades donde sólo se pagan importes simbólicos, bien por la existencia de tipos de gravamen reducidos o de bonificaciones en la cuota. Este podría ser el caso, por ejemplo, de territorios como: Canarias, Cantabria, Madrid y los territorios forales, entre otros.

- Un segundo grupo de territorios donde puede no existir tributación si la base imponible no supera determinados límites, como por ejemplo, 175.000 euros en Andalucía, 250.000 euros en Castilla y León y 3.000.000 de euros en Aragón en el caso de los menores de edad.

2. Resto de herederos (familiares no referidos anteriormente y extraños sin ningún parentesco)

Para ellos, el tratamiento fiscal resulta, en términos generales, bastante más gravoso ya que, por regla general, no se prevé ningún tipo de bonificación ni incentivo fiscal especial para estos contribuyentes.

Otros beneficios fiscales, empresas familiares, vivienda y por discapacidad

Asimismo, las Comunidades Autónomas, en el ejercicio de sus competencias, contemplan distintos beneficios fiscales, generalmente, en forma de reducciones a practicar sobre la base imponible del Impuesto. En términos generales, serían las siguientes:

- Reducción en la sucesión de empresa familiar: prácticamente todas las Comunidades han previsto algo al respecto. En muchos casos se incrementa el porcentaje de reducción del 95% previsto por la legislación estatal hasta el 99% mientras que en otros casos se reducen los años de mantenimiento obligatorio de la adquisición.

- La reducción por adquisición “mortis causa” de la vivienda se mejora en bastantes Comunidades, incrementándose el porcentaje de reducción o reduciendo el período de mantenimiento.

- Reducciones a discapacitados, mejoradas por muchas Comunidades.

La importancia de un buen asesoramiento al cobrar una herencia

Antes de tomar cualquier decisión, es muy importante tener en cuenta el destino futuro que se vaya a dar a cada bien heredado y asesorarse a este respecto.

Con mucha frecuencia una herencia da lugar a la titularidad de propiedades (por ejemplo, los inmuebles) en proindiviso, más de un heredero queda como propietario de un bien. Lo normal en estos casos es que, una vez terminados los tramites de la herencia, ese bien se ponga a la venta para obtener liquidez.

En este punto, conviene tener en cuenta la exigencia de la normativa del Impuesto sobre Sucesiones y Donaciones de valorar los bienes adquiridos por su valor real, pues el hecho de otorgar una valoración inferior a dicho valor podría ocasionar problemas tributarios ante una hipotética inspección.

No obstante, a pesar de lo anterior, algunos contribuyentes optan por declarar valores inferiores al valor de mercado del bien heredado, lo que implica un coste inferior hoy en el Impuesto sobre Sucesiones pero un potencial coste tributario mayor futuro si la intención es transmitir el inmueble.

A este respecto, no hay que olvidar que el valor de adquisición del bien heredado determinará la posible plusvalía o minusvalía en su futura transmisión, la cual quedaría sometida a tributación en el Impuesto sobre la Renta de las Personas Físicas (IRPF) a un tipo máximo del 23% y que sería calculada como la diferencia entre el valor de venta y el referido valor de adquisición. Por ello, a la hora de valorar el bien heredado a efectos del Impuesto sobre Sucesiones, conviene tener en cuenta los valores de mercado de cada bien, los cuales habitualmente, suelen ser superiores a los valores previstos por los servicios de valoración de las Administraciones autonómicas.

Ejemplo de cobro de una herencia

A continuación pueden comprobarse las diferencias existentes entre una y otra opción, en el caso de una adquisición por herencia de un fallecido cuya residencia habitual estaba fijada en Madrid. La Comunidad permite aplicar una bonificación del 99% sobre la cuota del Impuesto sobre Sucesiones en las herencias recibidas por descendientes, ascendientes y cónyuge:

Supongamos que el único patrimonio heredado es un piso cuya valoración administrativa es de 50.000 euros pero cuyo valor de mercado es de 150.000 euros.

Si dicho inmueble se declara en la herencia con un valor de 50.000 euros, resultaría una cuota tributaria aproximada de 4.944 euros, sobre la que se aplicaría la bonificación del 99%, resultando una cuota a ingresar de 31 euros.

Si a continuación vendemos ese piso por su valor de mercado, 150.000 euros, tendríamos una "plusvalía" a efectos del IRPF de 100.000 euros de la que resultaría una cuota a ingresar de 21.880 euros (hasta 6.000 euros, 21% hasta los 50.000 euros y 23% por el exceso).

De esta forma habríamos pagado una suma total de impuestos de 21.911 euros.

Sin embargo, si en la herencia se declara el valor del piso de acuerdo con su valor real (por ejemplo 150.000 euros), pagaríamos 182 euros en el Impuesto sobre Sucesiones. Si posteriormente, el inmueble se vendiera por 160.000 euros.

La plusvalía sería de 10.000 euros e implicaría un coste fiscal de 1.980 euros.

De tal forma, el coste fiscal total habría ascendido a 2.162 euros, lo que supone un ahorro de 19.749 euros frente a la opción de declarar un valor inferior en el momento de la herencia.

Por último, no debe descartarse la opción de poder realizar donaciones en vida para ir adelantando la futura herencia, evaluando eso sí, las distintas alternativas que pudieran existir así como todos los costes fiscales inherentes.

En conclusión, es importante tener en cuenta que el tratamiento fiscal de las herencias puede variar mucho entre Comunidades Autónomas. En función de la residencia del causante, el parentesco y circunstancias de los herederos y de los bienes heredados. Por ello, siempre es recomendable consultar a su asesor fiscal. Sus honorarios son, en estos casos, una excelente inversión.