Consulta cuáles son las últimas medidas tomadas por la Reserva Federal, cómo han cambiado sus perspectivas sobre la economía americana y la opinión del equipo de Análisis y Mercados de Bankinter.

>> Link al comunicado de la Fed

Decisión de política monetaria

La Fed cumple expectativas y mantiene sin cambios los tipos de interés (Fed Funds) en 3,50%/3,75%.

La decisión es unánime. Tono hawkish (duro). El comunicado elimina el “easing bias”, es decir, la referencia a futuras bajadas de tipos.

Considera que la actividad económica se expande a ritmo sólido con unos niveles elevados de productividad e inversión. Por su parte, la inflación se sitúa por encima del objetivo (+2,0%) en parte reflejando un “shock de oferta”, en clara referencia a la crisis energética derivada del conflicto en Oriente Medio.

Perspectivas actualizadas sobre la economía americana

La Fed revisa al alza las previsiones de inflación, tanto general como subyacente, y ligeramente a la baja el crecimiento para este año. Para próximos ejercicios realiza ajustes finos:

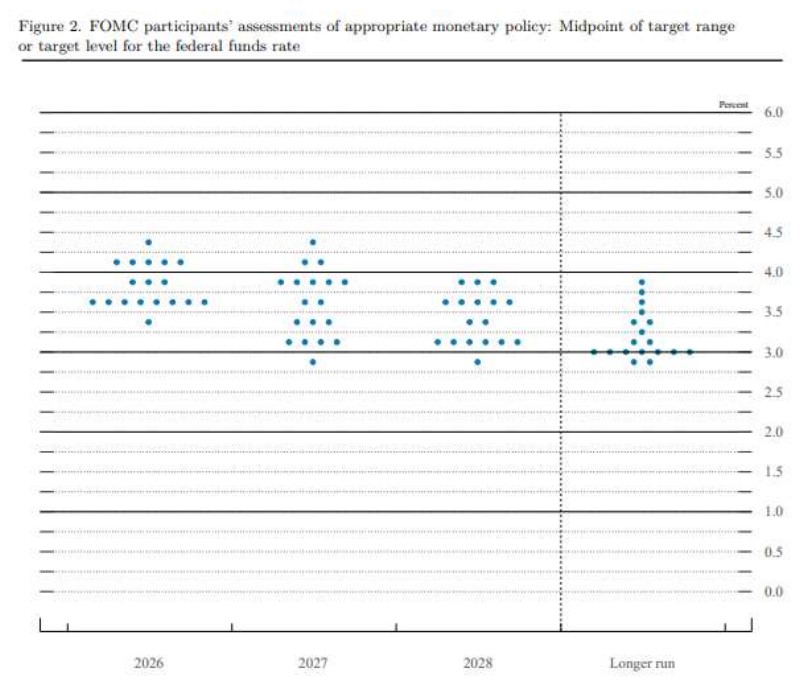

Perspectivas sobre la evolución del Tipo Director (Fed Funds)

El diagrama de puntos (dot-plot) refleja dónde consideran los consejeros de la Fed que se situarán los tipos de interés. En esta reunión se revisa claramente al alza y proyecta una subida este año.

Principales mensajes de la rueda de prensa

- Warsh anuncia que se formarán equipos de trabajo independientes para revisar 5 áreas: las comunicaciones de la Fed; el balance; las fuentes de datos; la productividad y el empleo; el marco de inflación de la Fed. Analizarán y considerarán posibles cambios. El tiempo para implementar las reformas no está definido, pero probablemente terminarán a finales de año. La revisión de la inflación incluirá analizar los factores que la explican o cómo medirla adecuadamente, pero no ve razón para revisar el objetivo del +2,0% que persigue la Fed.

- Tienen capacidad y están comprometidos con mantener la estabilidad de precios. Serán “claros y unánimes” para promoverla, pero insiste en no ofrecer ninguna indicación futura sobre cómo se moverá la política monetaria (“forward guidance”). No lo considera “apropiado” en el contexto actual. Cree que no ofrecerlo será positivo para la Fed porque el mercado se convertirá en una buena fuente de información para el banco central en lugar de reaccionar según lo que éste indique.

- Continuarán elaborando las proyecciones económicas. Afirma que el debate ha sido muy intenso entre los miembros y las opiniones están muy divididas.

- El diagrama de puntos señala que 9 miembros barajan una subida de tipos este año, pero eso indica “simplemente” una posibilidad que podría variar si las circunstancias cambian. De hecho, afirma que la convicción de los miembros al realizar sus proyecciones no era elevada. Él reconoce no haber realizado estimaciones.

- La inteligencia artificial puede provocar un cambio radical en la economía. Ofrecerá oportunidades, pero también riesgos. No se pronuncia sobre si aumentará la productividad y reducirá la inflación.

Opinión e impactos sobre el mercado de las medidas de la Fed

En su primera reunión como gobernador Kevin Warsh actúa como esperado al mantener tipos sin cambios en 3,50%/3,75%. Además, elimina cualquier referencia a futuros movimientos de la Fed (“forward guidance”). Insiste en que no considera útil dar indicaciones, aunque el comunicado elimina el “easing bias” (la referencia a futuros bajadas de tipos) y muestra un compromiso elevado con mantener la inflación en torno al objetivo de la Fed (+2,0%). Unos precios elevados suponen una “carga” considerable para el consumidor americano.

El tono del comunicado, que es mucho más breve de lo habitual, es claramente hawkish (duro) al igual que las proyecciones económicas y el diagrama de puntos. Aunque Warsh recalca en varias ocasiones que la convicción de los miembros al realizar sus estimaciones ha sido baja, el debate ha sido intenso y las posturas están muy divididas. Gran parte de la comparecencia se centra en transmitir los aspectos quiere revisar (comunicaciones, inflación, empleo, etc), pero no ofrece medidas concretas.

Tras esta decisión, y a la luz de la fortaleza reciente de la economía americana, disminuye la probabilidad de un recorte de tipos en la reunión de septiembre, como estimábamos previamente. El contexto no exige una relajación urgente de la política monetaria. El PIB, lejos de ralentizar, gana inercia (+2,6% a/a en 1T 2026 vs. +2,0% 4T 2025) con un mercado laboral sólido (Tasa Paro 4,3%) y una inflación elevada (+4,2% IPC mayo vs. +3,8% en abril).

Seguimos pensando que el próximo movimiento será a la baja, y no al alza como descuenta el mercado y anticipa el diagrama de puntos. La tensión en Oriente Medio disminuye y el petróleo se sitúa por debajo de 80$ (Brent 78,9$ y WTI 76,0$). Si se confirma la reapertura del Estrecho de Ormuz ganaría fuerza la idea que defendemos: la inflación podría haber tocado ya pico e irá suavizando hacia el entorno del +3,0%/+3,5% a finales de año. Las propias proyecciones de la Fed apuntan a una inflación en torno a +3,6% a cierre de 2026 que desacelera hasta +2,3% en 2027. Nos parece significativa la alusión a “shocks de oferta” que realiza el comunicado para explicar los niveles elevados de inflación.

En conclusión, no descartamos un recorte como próximo movimiento, aunque vemos más probable que se desplace hacia 2027 de tal manera que ya se produzca con el nuevo marco revisado (para la inflación y el empleo, entre otros aspectos) que quiere impulsar Warsh.

Reacción del mercado

Impacto claramente negativo en bolsas y bonos y apreciatorio para el dólar. Una evolución lógica tras una reunión con tono más hawkish/duro de lo estimado.

-

Niveles antes de la publicación del comunicado:

Bolsa americana: -0,10%

-

T-Note: 4,43%

-

EUR/USD: 1,159.

Niveles después de la rueda de prensa:

-

Bolsa americana: -1,38%

-

T-Note: 4,49%

-

EUR/USD: 1,149.