El REAF del Consejo General de Economistas ha hecho los cálculos de las repercusiones del nuevo impuesto a las grandes fortunas.

¿Qué es el impuesto temporal de solidaridad de las grandes fortunas?

Este impuesto fue pensado por el Gobierno para “neutralizar” las bonificaciones que aplican al Impuesto sobre el Patrimonio algunas Comunidades Autónomas. El REAF nos recuerda las líneas básicas del nuevo impuesto:

Naturaleza y ámbito territorial del impuesto a grandes fortunas

Grava el patrimonio neto de las personas físicas de cuantía superior a 3.000.000 € y se aplicará en todo el territorio español, sin perjuicio de los regímenes tributarios forales del País Vasco y de la Comunidad Foral de Navarra.

El impuesto no podrá ser objeto de cesión a las comunidades autónomas.

Base liquidable y devengo del impuesto

En el supuesto de obligación personal, la base imponible se reducirá, en concepto de mínimo exento, en 700.000 €.

El Impuesto se devengará el 31 de diciembre de cada año y afectará al patrimonio neto del cual sea titular el sujeto pasivo en dicha fecha.

Cuota íntegra del impuesto

La base liquidable del impuesto será gravada a los tipos de la siguiente escala:

|

Base liquidable |

Tipo aplicable |

|

Desde 3.000.000 euros a 2.347.998 euros |

1,7% |

|

Desde 5.347.998 a 10.605.996 euros |

2,1% |

|

A partir de 10.605.996 euros |

3,5% |

Cuota a ingresar del Impuesto sobre el Patrimonio

De la cuota resultante, el sujeto pasivo podrá deducir la cuota del Impuesto sobre el Patrimonio del ejercicio efectivamente satisfecha.

Presentación de la declaración

La declaración se efectuará en la forma, plazos y modelos que establezca el titular del Ministerio de Hacienda y Función Pública, que podrá establecer los supuestos y condiciones de presentación de las declaraciones por medios telemáticos.

Evaluación de los resultados del impuesto a grandes fortunas

Al término del periodo de vigencia de este impuesto, el Gobierno efectuará una evaluación para valorar los resultados del impuesto y proponer, en su caso, su mantenimiento o supresión.

Vigencia del impuesto a las grandes fortunas

Será aplicable en los dos primeros ejercicios en los que se devengue a partir de la fecha de su entrada en vigor. 2022 y 2023 si se aprueba antes de fin de año.

Supuestos de cómo varía la tributación con el impuesto a grandes fortunas

En los cuadros que vienen a continuación se puede ver cómo varía la tributación entre comunidades en tres supuestos.

-

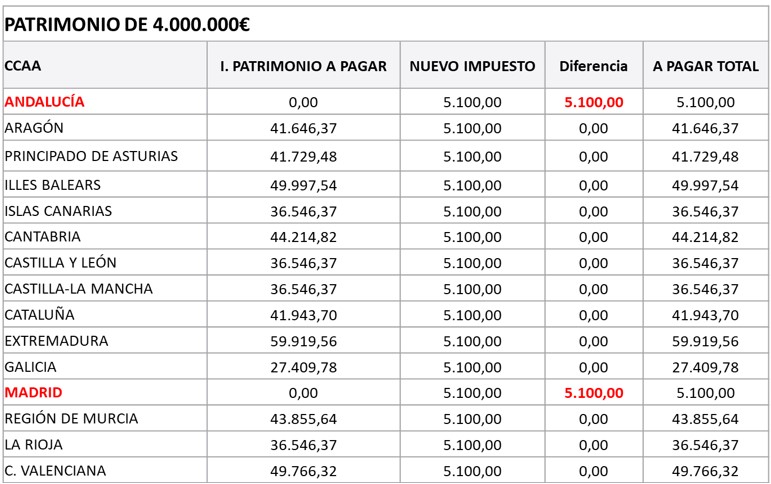

Fortunas netas de 4 millones de euros. La cuota a pagar en Madrid y Andalucía será la más baja, 5.100 euros. En Extremadura tendrán que pagar unos 60.000 euros, en Baleares y Valenciana unos 50.000 euros.

-

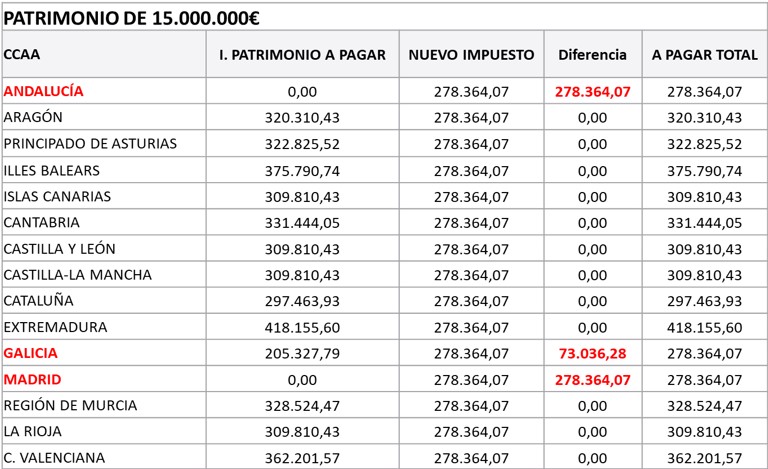

Fortunas netas de 15 millones de euros. En Extremadura habrá que pagar 418.000 euros, en Baleares 373.000 y 362.000 euros en Comunidad Valenciana. Estas cifras son muy superiores a los 278.000 euros que se pagarán en Madrid, Andalucía y Galicia.

-

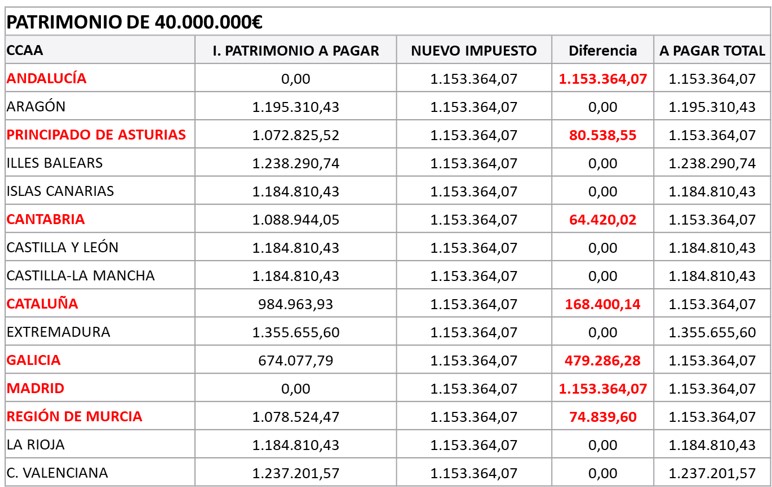

Fortunas netas de 40 millones. En Extremadura pagarán 1,35 millones, en Baleares y Comunidad Valenciana 1,23 millones en ambas. Mucho más que en Andalucía, Asturias, Cantabria, Cataluña, Galicia, Madrid y Murcia, donde se pagarán 1,15 millones.

Como se puede ver en los cuadros anteriores, el nuevo impuesto no acaba con la desigualdad fiscal entre comunidades.

Así, en 2023, en el que se pagaría la riqueza declarada de 2022, el resultado sería que los afectados por el nuevo impuesto pagarían en Extremadura, Baleares y Valencia hasta 200.000 euros más que los contribuyentes que tengan riquezas semejantes en otras Comunidades como Madrid y Andalucía.

Se calcula que en 7 Comunidades el nuevo impuesto aumentará la recaudación respecto a la situación anterior a su entrada en vigor.

Las situaciones que crea el impuesto son diferentes según cada comunidad.

-

Comunidades que bonifican el Impuesto sobre el Patrimonio al 100%, los afectados pagarán el nuevo impuesto.

-

Comunidades que mantienen el Impuesto sobre el Patrimonio pero a tipos inferiores a los del nuevo impuesto. Aquí primará el nuevo gravamen y se aplicarán sus tipos.

-

En las comunidades autónomas con Impuesto sobre el Patrimonio con tipos superiores al nuevo impuesto, la situación quedará igual.

En siete autonomías se pagará más

-

Las que tienen un Impuesto sobre el Patrimonio con tipos marginales inferiores al 3,5% (Asturias, Galicia, Cantabria, Cataluña y Murcia, que acaba de anunciar la supresión de Patrimonio a partir de 2023), se pagará más con el nuevo impuesto.

-

Al grupo anterior hay que sumar Andalucía y Madrid.