Con la campaña de la renta 2021 ya en marcha hasta el próximo 30 de junio, conviene hacer una mención especial para todo lo relacionado con el COVID-19, que al igual que en 2020, estuvo muy presente en nuestras vidas todo el año pasado. En este artículo repasamos las deducciones existentes por el COVID-19.

Rentas del trabajo en caso de ERTE

Están obligados a declarar la renta aquellas personas cuyos Rendimientos íntegros del trabajo (sueldos, salarios, pensiones...) cumplan uno de estos requisitos:

-

Con carácter general, el límite es 22.000 euros al año si proceden de un único pagador.

-

Los contribuyentes que hayan percibido durante 2021 rendimientos íntegros del trabajo por importe superior a 14.000 euros en determinados supuestos (existencia de más de un pagador, percepción de pensiones compensatorias del cónyuge o determinadas anualidades por alimentos, inexistencia de obligación de retener por parte de pagador de los rendimientos del trabajo y/o percepción de rendimientos del trabajo sujetos a un tipo fijo).

Los trabajadores que se acogieron a un ERTE por la crisis del COVID -19 pasaron a ser considerados por Hacienda como contribuyentes con dos pagadores, ya que una parte de sus ingresos provenía de su empresa habitual y la otra parte del Estado. Esta modificación, que tuvo gran impacto en la Renta del año 2020 (la realizada en 2021), sigue manteniéndose para la tributación del último ejercicio fiscal 2021 (la renta que toca presentar ahora en 2022).

Deducciones autonómicas por COVID-19

Asturias:

Deducción por la obtención de subvenciones y/o ayudas para paliar el impacto provocado por la COVID -19 sobre los sectores especialmente afectados por la pandemia

El importe de esta deducción será el resultado de aplicar los tipos medios de gravamen a la parte de la base liquidable general que corresponda a dicha subvención o ayuda. Eso sí, la deducción se podrá aplicar únicamente cuando el contribuyente hubiese integrado en la base imponible general el importe correspondiente a las subvenciones y/o ayudas otorgadas por la Administración del Principado de Asturias o su sector público para paliar el impacto provocado por la COVID -19 sobre los sectores especialmente afectados por la pandemia.

Esta deducción, declarada inconstitucional en sentencia del Tribunal Constitucional, solo será aplicable a los contribuyentes fallecidos con anterioridad al 10 de noviembre de 2021.

Más información sobre la deducción en la Agencia Tributaria.

La Rioja:

Deducción por gastos para contratación de personal para el cuidado de familiares afectados por la COVID -19

El 15% de las cantidades satisfechas en el período impositivo por la contratación de personal para el cuidado de ascendientes o descendientes afectados por COVID -19:

- Como consecuencia del resultado positivo de los mismos en pruebas de COVID -19 desde el 14 de marzo de 2020 inclusive

- Por haber permanecido en cuarentena desde el fin del estado de alarma en adelante.

Se tendrá derecho a la deducción por todas las cantidades abonadas a partir del momento en que se produzcan cualquiera de esas situaciones.

El importe de la deducción no podrá superar 300 euros por contribuyente.

Esta deducción solo es aplicable en los ejercicios 2020, 2021 y 2022

Esta medida será de aplicación a los contratos formalizados a partir del 14 de marzo de 2020 inclusive. Los contribuyentes con derecho a la deducción deberán hacer constar el NIF de la persona o personas empleadas para el cuidado de los familiares afectados por la COVID -19, en la casilla [1168] del anexo B.6 de la declaración.

Más información sobre la deducción en la Agencia Tributaria

Comunidad Valenciana

Deducción por cantidades procedentes de ayudas públicas concedidas por la Generalitat a trabajadores y las trabajadoras afectados por un ERTE y a los que han reducido la jornada laboral por conciliación familiar con motivo de la declaración del estado de alarma por la crisis sanitaria provocada por la COVID-19El importe de esta deducción será el resultado de aplicar el tipo medio de gravamen general autonómico sobre la cuantía de las cantidades procedentes de las ayudas públicas concedidas.

Más información sobre la deducción en la Agencia Tributaria

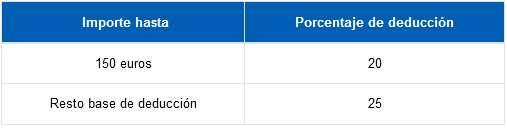

Deducción por donaciones para contribuir a la financiación de los gastos ocasionados por la crisis sanitaria producida por la COVID-19

Los contribuyentes tendrán derecho a deducir de la cuota íntegra autonómica el resultado de aplicar al importe de las donaciones efectuadas durante el periodo impositivo, sea en metálico o en especie, para contribuir a la financiación de los gastos ocasionados por la crisis sanitaria, producida por la COVID -19, los siguientes porcentajes:

Puedes consultar información sobre los requisitos de la deducción en la Agencia Tributaria.

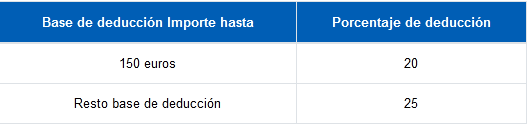

Deducción por donaciones dinerarias dirigidas a financiar programas de investigación, innovación y desarrollo científico o tecnológico en el campo del tratamiento y prevención de las infecciones producidas por el COVID-19

Los contribuyentes tendrán derecho a deducir de la cuota íntegra autonómica el resultado de aplicar al importe de las donaciones dinerarias, que se realicen en el periodo impositivo, dirigidas a financiar programas de investigación, innovación y desarrollo científico o tecnológico en el campo del tratamiento y prevención de las infecciones producidas por el COVID-19 los siguientes porcentajes:

Puedes consultar información sobre los requisitos de la deducción en la Agencia Tributaria