Millones de personas se jubilan cada año en los diferentes países del mundo y pasan a tener ingresos procedentes de los diferentes sistemas de pensiones de cada nación. ¿Cuál es el mejor sistema de pensiones en el mundo? En este artículo, analizamos los mejores y peores sistemas de pensiones del mundo, según el estudio de Mercer CFA Institute Global Pension Index, y cómo es el sistema de pensiones en España en comparación con otros países.

|

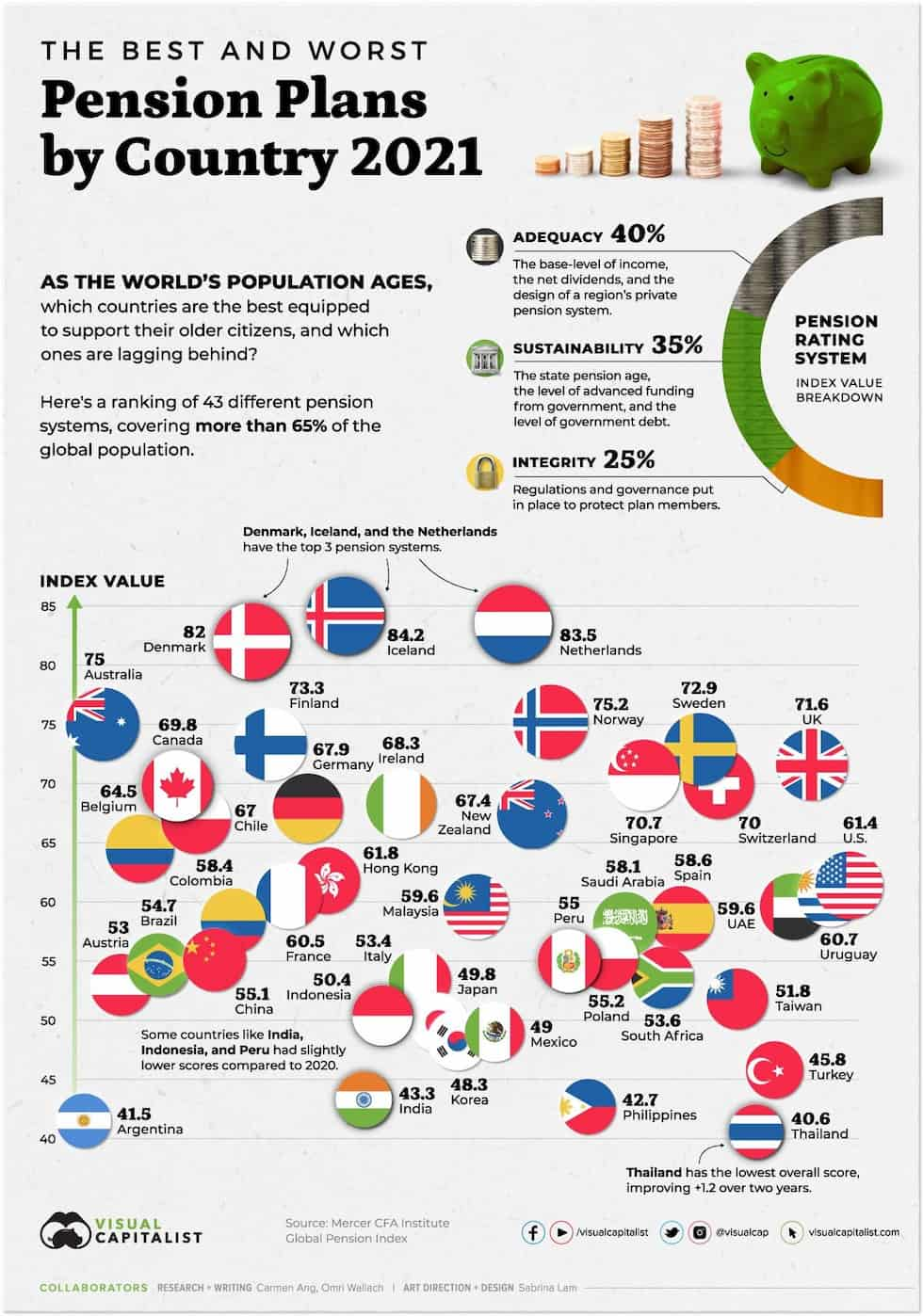

Infografía: Los mejores y peores sistemas de pensiones del mundo Ranking de los sistemas de pensiones de cada país El mejor sistema de pensiones del mundo |

La población de gran parte de los países desarrollados no para de envejecer y, dado que la esperanza de vida crece con el paso de las décadas, actualmente nos encontramos ante el gran desafío de las pensiones en los grandes países. Y es que, dependiendo de cómo esté organizado cada sistema de pensiones, los ciudadanos de cada país gozarán de una mejor y peor retribución y bienestar.

Infografía: Los mejores y peores sistemas de pensiones del mundo

En esta situación, la pregunta es fácil: ¿Qué países han invertido en sólidos programas públicos de pensiones y cuáles están rezagados? ¿Qué país tiene el mejor sistema de pensiones del mundo? ¿Y cuál el peor? ¿Cómo está situada España?

Este gráfico de VisualCapitalist, que utiliza datos de 2021 del Mercer CFA Institute Global Pension Index, compara los sistemas de ingresos para la jubilación en todo el mundo.

Ranking de los sistemas de pensiones de cada país

Aunque es complicado hacer un análisis comparativo perfecto, Mercer y el CFA Institute clasifican los sistemas de pensiones de acuerdo a tres bloques a los que les da una puntuación y después suma todas ellas para obtener la valoración total:

- Adecuación: El nivel básico de ingresos, así como el diseño del sistema de pensiones privado de una región.

- Sostenibilidad: La edad de jubilación estatal, el nivel de financiación avanzada del gobierno y el nivel de deuda pública.

- Integridad: Regulaciones y gobernanza implementadas para proteger a los miembros del plan.

Estas tres medidas se utilizaron para clasificar el sistema de pensiones de 43 países diferentes, que representan más del 65% de la población mundial. De acuerdo con estos criterios, el estudio clasifica a estos países en 7 grupos (de mejor a peor). Así, el ranking de países con mejores y peores sistemas de pensiones sería:

|

Grupo A (puntuación de más de 80 puntos) |

|

|

1 |

Islandia |

|

2 |

Países Bajos |

|

3 |

Dinamarca |

|

Grupo B+ (puntuación 75-80 puntos) |

|

|

4 |

Israel |

|

5 |

Noruega |

|

6 |

Australia |

|

Grupo B (puntuación 65-75 puntos) |

|

|

7 |

Finlandia |

|

8 |

Suecia |

|

9 |

Reino Unido |

|

10 |

Singapur |

|

11 |

Suiza |

|

12 |

Canadá |

|

13 |

Irlanda |

|

14 |

Alemania |

|

15 |

Nueva Zelanda |

|

16 |

Chile |

|

Grupo C+ (puntuación 60-65 puntos) |

|

|

17 |

Bélgica |

|

18 |

Hong Kong |

|

19 |

Estados Unidos |

|

20 |

Uruguay |

|

21 |

Francia |

|

Grupo C (puntuación 50-60 puntos) |

|

|

22 |

Malasia |

|

23 |

Emiratos Árabes Unidos |

|

24 |

España |

|

25 |

Colombia |

|

26 |

Arabia Saudí |

|

27 |

Polonia |

|

28 |

China |

|

29 |

Perú |

|

30 |

Brasil |

|

31 |

Sudáfrica |

|

32 |

Italia |

|

33 |

Austria |

|

34 |

Taiwán |

|

35 |

Indonesia |

|

Grupo D (puntuación 75-80 puntos) |

|

|

36 |

Japón |

|

37 |

México |

|

38 |

Corea |

|

39 |

Turquía |

|

40 |

India |

|

41 |

Filipinas |

|

42 |

Argentina |

|

43 |

|

Sistema de pensiones de Islandia, el mejor del mundo

Según el ranking, el sistema de Islandia sería el mejor sistema de pensiones del mundo, al ocupar un lugar destacado en los tres bloques analizados. El país ofrece una pensión estatal con dos componentes: contribuciones obligatorias tanto de empleados como de empleadores, y contribuciones opcionales a productos de pensiones aprobados por el Estado.

Su sistema tiene una alta tasa de contribución, lo que en última instancia da como resultado una generosa pensión estatal que los jubilados en Islandia pueden aprovechar. El país también tiene una brecha de pensiones de género relativamente baja, lo que significa que la diferencia entre la pensión femenina promedio y la pensión masculina es relativamente pequeña, especialmente en comparación con otros países de la OCDE.

Los sistemas de pensiones peor valorados

En el extremo opuesto del espectro, Filipinas, Argentina y Tailandia obtuvieron los puntajes más bajos en la clasificación.

El sistema de pensiones de Tailandia obtiene una puntuación particularmente baja en la categoría de adecuación, con una puntuación de 35,2. Para aumentar su puntaje, Tailandia podría aumentar los pagos mínimos para su grupo demográfico más desfavorecido e incluir a más empleados en planes de pensiones ocupacionales.

El sistema de pensiones español en comparación con otros países

Según el informe, España tiene 58,6 puntos y está dentro del grupo C (puesto 24 de 43 países analizados). En este grupo están los países con “un sistema que tiene algunas características buenas, pero también tiene riesgos y/o deficiencias importantes que deben ser que deben ser abordados. Sin estas mejoras, su eficacia y/o la sostenibilidad a largo plazo pueden ser cuestionadas”, según Mercer CFA Institute Global Pension Index.

En este sentido, el informe destaca que “el sistema de pensiones español comprende un sistema de pensiones públicas en función de los ingresos y una ayuda social mínima que depende de los recursos. Existen igualmente planes de pensiones personales y sistemas de pensiones voluntarias personales y profesionales, pero la cobertura es baja en comparación con la pensión pública”. Aunque la puntuación global avanzó un punto en el último año, sigue en un nivel medio-bajo.

|

Entrando en el detalle de cada apartado, el sistema de pensiones español obtiene:

Por tanto, según Mercer y el CFA Institute, el sistema de pensiones español es adecuado e íntegro, pero no sostenible. |

|

Soluciones para el sistema de pensiones español

Entre las soluciones para el sistema de pensiones español planteadas por los expertos que han elaborado el informe figuran:

-

Aumentando el nivel mínimo de apoyo a los más desfavorecidos.

-

Aumentando la participación de los trabajadores en los planes de planes de pensiones profesionales mediante afiliación automática o a través de medidas fiscales más medidas fiscales más beneficiosas que fomenten su adopción y la participación de los trabajadores, aumentando así el nivel de cotizaciones y activos.

-

Seguir aumentando la tasa de población activa a edades más avanzadas a medida que la esperanza de vida aumenta.