Es habitual preguntarse cómo calcular la renta bruta anual y en qué casilla de la renta 2025 se tiene que poner los ingresos brutos. Para el cálculo del impuesto, la Agencia Tributaria clasifica en dos grandes grupos: renta general o como renta del ahorro. ¿Cuáles son las diferencias? ¿Cómo se incluyen en la declaración de la renta a presentar en 2026? Vamos a verlo por partes.

Rentas obtenidas por el contribuyente

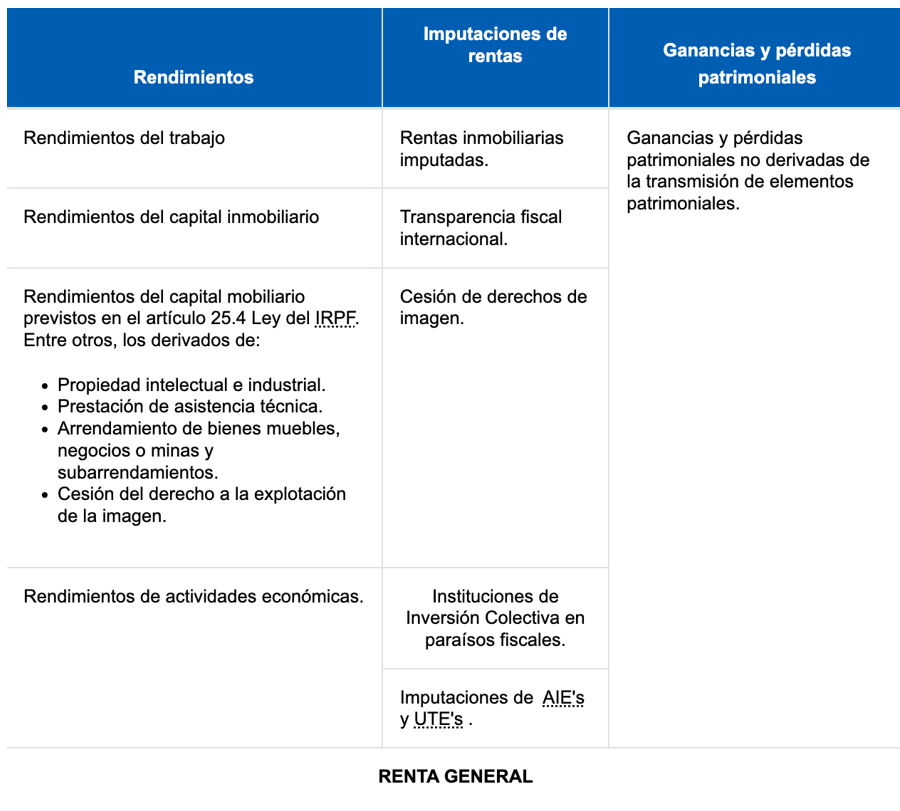

Tal y como citan en el Manual práctico de Renta 2025, las rentas del contribuyente se ordenan, en función del origen o fuente de la misma, en:

-

Rendimientos: Los rendimientos netos son la diferencia entre los ingresos computables y los gastos deducibles, sin perjuicio de poder aplicar las reducciones sobre el rendimiento íntegro o neto que, en su caso, correspondan.

-

Imputaciones de rentas.

-

Ganancias y pérdidas patrimoniales: Calculadas en base a la diferencia entre los valores de venta y de compra.

¿Qué es la base imponible general?

La Base imponible general es el resultado de sumar los siguientes saldos:

-

Rendimientos del trabajo, del capital inmobiliario, del capital mobiliario (no incluidos en la base del ahorro según la definición que se hace de ella más abajo) y los derivados del ejercicio de actividades económicas.

-

Imputaciones de rentas inmobiliarias, de transparencia fiscal internacional, de la cesión de derechos de imagen, de instituciones de inversión colectiva constituidas en paraísos fiscales, de agrupaciones de interés económico, españolas y europeas, y de uniones temporales de empresas.

-

Ganancias y pérdidas patrimoniales que no deriven de la transmisión de elementos patrimoniales.

¿Qué es la base imponible del ahorro?

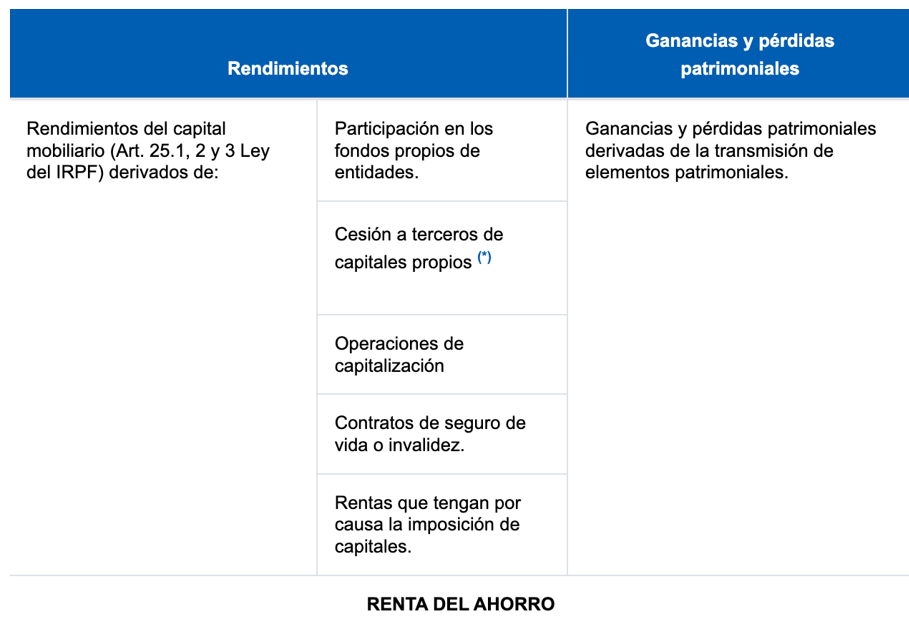

La Base imponible del ahorro está constituida por:

-

Rendimientos del capital mobiliario derivados de la participación de fondos propios de cualquier tipo de entidad, los obtenidos por la cesión a terceros de capitales propios, los procedentes de operaciones de capitalización y de contratos de seguros de vida o invalidez, así como las rentas derivadas de la imposición de capitales.

-

Ganancias y pérdidas patrimoniales que se pongan de manifiesto con ocasión de transmisiones de elementos patrimoniales, con independencia del periodo de generación.

¿En qué casilla de la declaración de la renta se ponen los ingresos brutos?

Casilla 41: Suma de rendimientos reducidos del capital mobiliario a integrar en la base imponible del ahorro.

Casilla 51: Otros rendimientos de capital mobiliario a integrar en la base imponible general.

Casilla 60: Suma de rendimientos reducidos de capital mobiliario a integrar en la base imponible general.

Casilla 259: Base imponible imputada.

Casilla 389: Otras ganancias patrimoniales a integrar en la base imponible del ahorro (entre otros, intereses de demora indemnizatorios).

Casilla 420: Saldo neto positivo de las ganancias y pérdidas patrimoniales imputables a 2025 a integrar en la base imponible general si la diferencia es positiva.

Casilla 421: Saldo neto de pérdidas patrimoniales imputables a 2025 a integrar en la base imponible general si la diferencia es negativa.

Casilla 424: Saldo neto positivo de las ganancias patrimoniales imputables a 2025 a integrar en la base imponible del ahorro. Si la diferencia ([0422] - [0423]) es positiva.

Casilla 425: Saldo neto de pérdidas patrimoniales imputables a 2025 a integrar en la base imponible ahorro. Si la diferencia ( [0422] - [0423] ) es negativa.

Casilla 429: saldo neto positivo del rendimiento del capital mobiliario imputable a 2025 a integrar en la base imponible del ahorro ( [0041]+[1602]+[1603] ).

Castilla 430: Saldo neto negativo del rendimiento de capital mobiliario imputable a 2025 a integrar en la base imponible del ahorro ( [0041]+[1602]+[1603] )

Casilla 431: Compensaciones si la casilla [0420] es positiva y hasta el máximo de su importe: Saldos netos negativos de ganancias y pérdidas patrimoniales de 2021 a 2024 no derivadas de transmisiones, pendientes de compensación a 1 de enero de 2024, a integrar en la base imponible general.

Casilla 432: Saldo neto de rendimientos a integrar en la base imponible general y de las imputaciones de renta ( [0025] + [0060] + [0155] + [0156] + [0235] + [1484] + [1560] + [1601] + [1604] + [1605] + [0265] + [0270] + [0275] + [0280] ).

Casilla 433: Compensaciones si la casilla [0432] es positiva: Saldo neto negativo de las ganancias y pérdidas patrimoniales de 2025 a integrar en la base imponible general, con el límite del 25% del importe de la casilla [0432].

Casilla 434: Compensaciones si la casilla [0432] es positiva: Resto de saldos netos negativos de las ganancias y pérdidas patrimoniales de 2021 a 2024 no derivadas de transmisiones, pendientes de compensación a 1 de enero de 2025, a integrar en la base imponible general, con el límite del 25% del importe de la casilla [0432].

Casilla 435: Base imponible general [(420)-(431)+(432)-(433)-(434)]

Casilla 460: Base imponible del ahorro ( [0424] - [0436] - [0439] - [0440] - [0441] - [0442] - [0443] - [0444] - [0445] - [0447] + [0429] - [0446] - [0449] - [0450] - [0451] - [0452] - [0453] -[0454] - [0455] - [0448] ).

Sin embargo, recodamos también que la base imponible no es la cuantía sobre la que se calcula el impuesto del IRPF, se calcula sobre la base liquidable.

La base liquidable general es el resultado de practicar en la base imponible general, exclusivamente y por este orden, las siguientes reducciones, sin que pueda resultar negativa como consecuencia de dichas disminuciones:

-

Reducción por tributación conjunta.

-

Reducción por aportaciones y contribuciones a sistemas de previsión social.

-

Reducción por aportaciones y contribuciones a sistemas de previsión social constituidos a favor de personas con discapacidad.

-

Reducción por aportaciones a patrimonios protegidos de personas con discapacidad.

-

Reducción por pensiones compensatorias.

-

Reducción por aportaciones a la mutualidad de previsión social de deportistas profesionales

La base liquidable del ahorro es el resultado de disminuir la base imponible del ahorro en el remanente, si lo hubiera, de las reducciones por tributación conjunta y por pensiones compensatorias, sin que pueda resultar negativa como consecuencia de tales disminuciones.

¿En qué casilla de la declaración de la renta se pone la base liquidable?

Casilla 500: Base liquidable general [(435)-(491)-(492)-(493)-(494)-(495)-(496)-(497)].

Casilla 501: Compensación (si la casilla [0500] es positiva y hasta el límite máximo de su importe): Bases liquidables generales negativas de 2020 a 2024.

Casilla 505: Base liquidable general sometida a gravamen [(500)-(501)].

Casilla 510: Base liquidable del ahorro [(460)-(506)-(507)].

Casilla 1391: Base liquidable general negativa de 2025 pendiente de compensar en los 4 ejercicios siguientes.