Completar con éxito la Declaración de la Renta es uno de los objetivos de todos los contribuyentes cuando llegan los meses de abril, mayo y junio. En ocasiones nos toca modificar el borrador o elaborar la declaración desde cero y nos preguntamos en qué casilla se introduce algún epígrafe. En esta ocasión vamos a explicar en qué casilla de la Renta 2025 se ponen los dividendos (y scrip dividends) y los rendimientos o intereses conseguidos a través de los dividendos de unas acciones de empresas. Hablamos de la Declaración de la Renta 2025, a realizar en 2026.

Lo primero que debemos tener en cuenta antes de conocer en qué casilla se ponen los dividendos es que los depósitos y varios productos financieros tributan en la base del ahorro, bien como rendimientos del capital mobiliario (por ejemplo, los intereses de un depósito o el dividendo de unas acciones), bien como ganancias y pérdidas patrimoniales ocasionadas por una operación de compra-venta.

Otra precisión previa es que hay cinco baremos de tributación del ahorro según la cuantía:

-

Hasta 6.000 euros tributan al 19%.

-

Entre 6.000 y 50.000 euros al 21%.

-

Entre 50.000 y 200.000 euros al 23%.

- Entre 200.000 y 300.000 euros al 27%.

-

Más de 300.000 euros al 30%.

En qué casilla de la Renta 2025 se ponen los dividendos

Los dividendos son un reparto de parte del beneficio que da la empresa a los accionistas y se consideran rendimientos del capital mobiliario en la base imponible del ahorro. Están, por tanto, sujetos a la misma retención con los baremos antes indicados. El importe percibido en dividendos se pone en la casilla 029 Dividendos y demás rendimientos por la participación en fondos propios de entidades de la Declaración de la Renta 2025, a rellenar en 2026. Al incluirlos, no olvides poner las retenciones y los gastos de administración y depósito, ya que se restarán de los ingresos íntegros.

Esto es aplicable a todo tipo de dividendos, tanto a cuenta de los resultados como complementarios o extraordinarios, salvo el caso de los scrip dividends, una fórmula muy extendida que permite a los accionistas cobrar el dividendo en acciones. En ese caso, la tributación se difiere hasta la venta de la acción recibida o del derecho de suscripción preferente.

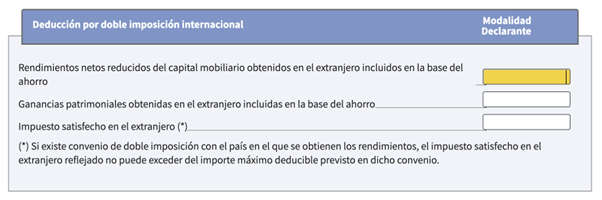

Para los dividendos de empresas extranjeras (portuguesas, francesas, estadounidenses, italianas, alemanas, etc), antes del cobro se suele haber sufrido una retención (generalmente superior a la retención española y pese a que la tributación en estos países sea inferior por los Convenios de doble imposición entre países). En la Declaración de la Renta hay un apartado específico para señalar que son dividendos de compañías extranjeras. Cuota resultante de la autoliquidación: deducciones: Por doble imposición internacional, por razón de las rentas obtenidas y gravadas en el extranjero [Casilla 0588] y ahí completar las rentas incluidas en la base del ahorro.

En la casilla de Rendimientos netos reducidos del capital mobiliario obtenidos en el extranjero incluidos en la base de ahorro, se incluyen todos los dividendos brutos de aquellos países donde se haya realizado alguna retención en origen.

Y en la casilla Impuesto satisfecho en el extranjero, se incluyen todas las retenciones en origen hasta el máximo de un 15%.

Si se quiere recuperar el exceso de retención frente a Convenio, es necesario reclamar a las Haciendas de cada país en cuestión.