Para el cálculo de los ingresos, la Agencia Tributaria clasifica en dos grandes grupos: renta general o como renta del ahorro. En este artículo vamos a ver qué rentas están incluidas en la base imponible del ahorro y cómo se calcula la base liquidable del ahorro.

¿Qué es la base imponible del ahorro?

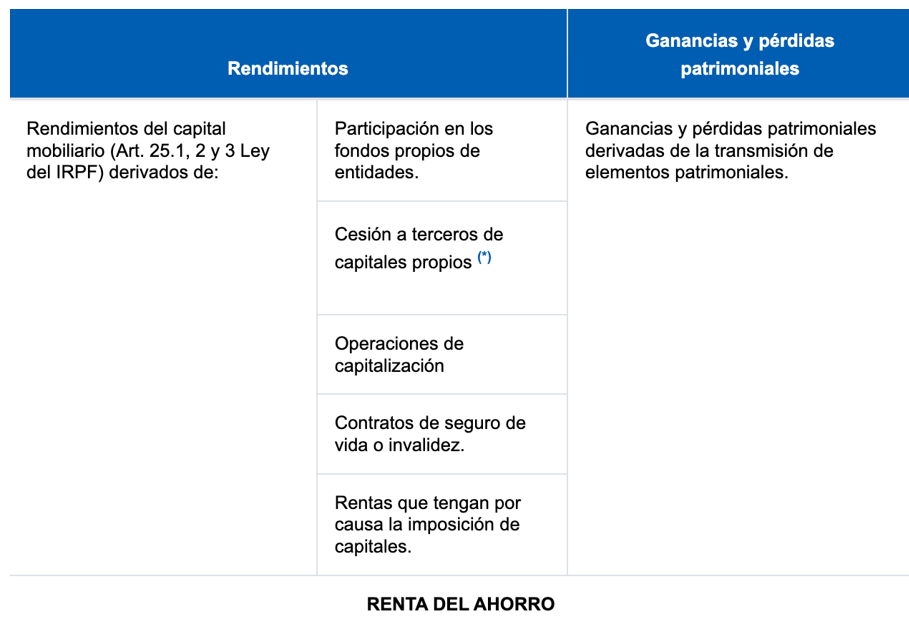

La Base imponible del ahorro está constituida, en líneas generales, por los rendimientos que han generado durante el año bienes que forman parte de nuestro patrimonio. A estos efectos, el IRPF distingue dos bloques de rendimientos diferentes dentro de esta base del ahorro:

1. Rendimientos del capital mobiliario que, a su vez, incluyen las siguientes categorías:- Ingresos obtenidos por la participación de fondos propios de cualquier tipo de entidad (por ejemplo, dividendos de acciones).

- Ingresos obtenidos por la cesión a terceros de capitales propios (por ejemplo, intereses generados por cuentas corrientes e, incluso, resultado de la amortización de obligaciones o renta fija)

- Ingresos procedentes de operaciones de capitalización y de contratos de seguros de vida o invalidez, así como las rentas derivadas de la imposición de capitales. Ver detalles sobre los rendimientos a integrar en la base imponible del ahorro.

Estos rendimientos, una vez deducidos los gastos que procedan según la norma de IRPF, se integran y compensan entre sí (positivos y negativos), y si el saldo de esta integración es negativo, su importe se compensa con el saldo positivo (si lo hubiera) del siguiente bloque que se comenta con el límite del 25 por 100 de dicho saldo positivo. Si tras esta compensación quedase saldo negativo, su importe se compensa en los cuatro años posteriores en el mismo orden.

2. Ganancias y pérdidas patrimoniales que se pongan de manifiesto con ocasión de ventas de elementos patrimoniales por diferencia entre el precio de venta y el de adquisición (es irrelevante si se han comprado/vendido en el plazo del año o si entre su compra y la posterior venta transcurrió más de un año).Al igual que en el caso anterior, estas ganancias y pérdidas se integran y compensan exclusivamente entre sí, en cada período impositivo, y si el saldo de esta integración es negativo, su importe se compensa con el saldo positivo (si lo hubiera) del bloque anterior con el límite del 25 por 100 de dicho saldo positivo. Si tras esta compensación quedase saldo negativo, su importe se compensa en los cuatro años posteriores en el mismo orden.

La base imponible del ahorro se obtiene sumando los saldos de los bloques anteriores.

(*) Tal y como aclara la Agencia Tributaria: "Salvo el exceso del importe de los capitales propios cedidos a una entidad vinculada respecto del resultado de multiplicar por tres los fondos propios, en la parte que corresponda a la participación del contribuyente, de esta última. A efectos de computar dicho exceso, se tendrá en consideración el importe de los fondos propios de la entidad vinculada reflejados en el balance correspondiente al último ejercicio cerrado con anterioridad a la fecha de devengo del impuesto y el porcentaje de participación del contribuyente existente en dicha fecha", sería el caso de los préstamos concedidos por, por ejemplo, los dueños de sociedades a sus propias sociedades.

¿Qué es la base liquidable del ahorro?

La base liquidable del ahorro es el resultado de disminuir la base imponible del ahorro en el remanente, si lo hubiera, de las reducciones por tributación conjunta y por pensiones compensatorias, sin que pueda resultar negativa como consecuencia de tales disminuciones. Es decir, la base liquidable del ahorro será siempre positiva o cero.

Gravamen de la base liquidable del ahorro

Para 2023 la base liquidable del ahorro, que tributa por cuota autonómica y por cuota estatal al igual que la base general, se gravará a los tipos que aparecen en las siguientes escalas.

Tipo de gravamen de la base liquidable del ahorro estatal:

| Base liquidable hasta (euros) | Incremento en cuota íntegra estatal (euros) | Resto base liquidable del ahorro hasta (euros) | Tipo aplicable (%) |

|---|---|---|---|

| 0 | 0 | 6.000 | 9,50 |

| 6.000 | 570 | 44.000 | 10,50 |

| 50.000 | 5.190 | 150.000 | 11,50 |

| 200.000 | 22.440 | 100.000 | 13,50 |

| 300.000 | 35.940 | En adelante | 14,00 |

Tipo de gravamen de la base liquidable del ahorro autonómico:

| Base liquidable hasta (euros) | Incremento en cuota íntegra estatal (euros) | Resto base liquidable del ahorro hasta (euros) | Tipo aplicable (%) |

|---|---|---|---|

| 0 | 0 | 6.000 | 9,50 |

| 6.000 | 570 | 44.000 | 10,50 |

| 50.000 | 5.190 | 150.000 | 11,50 |

| 200.000 | 22.440 | 100.000 | 13,50 |

| 300.000 | 35.940 | En adelante | 14,00 |

Tipo de gravamen de la base liquidable del ahorro consolidada (autonómica + estatal):

|

Base liquidable hasta (euros) |

Incremento en cuota íntegra estatal (euros) |

Resto base liquidable del ahorro hasta (euros) |

Tipo aplicable (%) |

|

0 |

0 |

6.000 |

19,00 |

|

6.000 |

1.140,00 |

44.000 |

21,00 |

|

50.000 |

10.380,00 |

150.000 |

23,00 |

|

200.000 |

44.880,00 |

100.000 |

27,00 |

|

300.000 |

71.880,00 |

En adelante |

28,00 |

¿Cuáles son las casillas de la declaración de la renta de la base imponible y liquidable del ahorro?

Base imponible del ahorro:

Casilla 41: Suma de rendimientos reducidos del capital mobiliario a integrar en la base imponible del ahorro.

Casilla 389: Otras ganancias patrimoniales a integrar en la base imponible del ahorro (entre otros, intereses de demora indemnizatorios).

Casilla 424: Saldo neto positivo de las ganancias patrimoniales imputables a 2023 a integrar en la base imponible del ahorro. Si la diferencia ([0422] - [0423]) es positiva.

Casilla 425: Saldo neto de pérdidas patrimoniales imputables a 2023 a integrar en la base imponible ahorro. Si la diferencia ([0422] - [0423]) es negativa.

Casilla 429: saldo neto positivo del rendimiento del capital mobiliario imputable a 2023 a integrar en la base imponible del ahorro ([0041]+[1602]+[1603]).

Castilla 430: Saldo neto negativo del rendimiento de capital mobiliario imputable a 2023 a integrar en la base imponible del ahorro ([0041]+[1602]+[1603])

Casilla 460: Base imponible del ahorro ([0424] - [0436] - [0439] - [0440] - [0441] - [0442] - [0443] - [0444] - [0445] - [0447] + [0429] - [0446] - [0449] - [0450] - [0451] - [0452] - [0453] -[0454] - [0455] - [0448]).

Base liquidable del ahorro:Casilla 510: Base liquidable del ahorro [(460)-(506)-(507)].

En este artículo te contamos más detalles sobre cómo añadir tus ingresos: ¿En qué casilla de la renta se ponen los ingresos?