Si en 2025 vendiste una casa, tienes que reflejarlo ahora cuando hagas la declaración de la renta en 2026. En este artículo te contamos cómo puedes añadirlo.

|

Tabla de contenidos: Casillas venta de una vivienda Vídeo sobre cómo añadir venta de vivienda en la Renta |

Casillas de la Renta para la venta de una vivienda

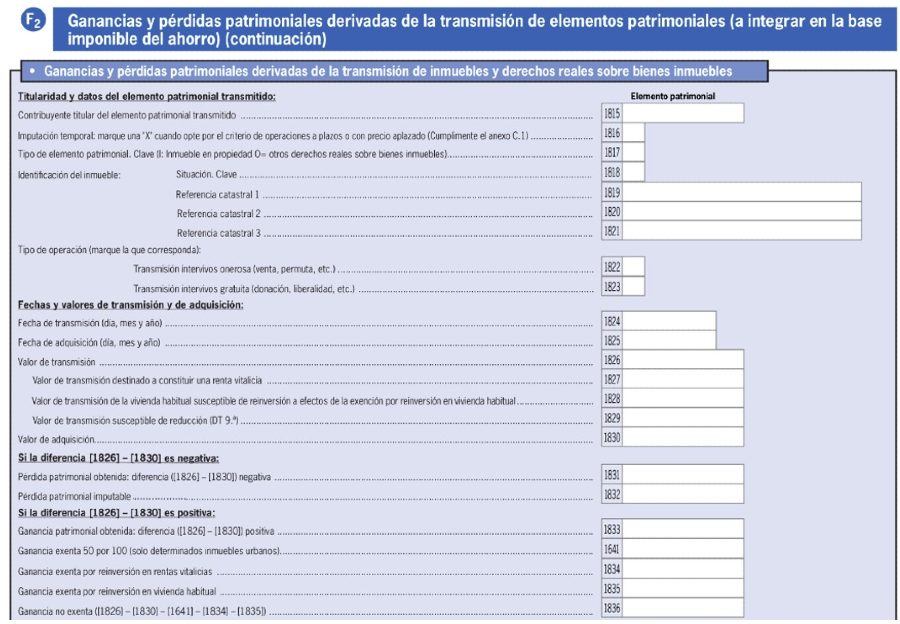

Desde el REAF del Consejo General de Economistas explican que “la venta de una vivienda genera una ganancia o pérdida patrimonial”. Esto se rellena en la página 15 del modelo. En la casilla 1817 tienes que consignar el tipo de elemento patrimonial de que se trate (en este caso, señalar que se trata de un inmueble, indicar Clave 1 de propietarios, así como consignar la referencia catastral en las casillas 1819 a 1821); indicar el tipo de operación (si es una transmisión intervivos onerosa como una venta, una permuta, etc., se marca la casilla 1822; si se trata de una transmisión intervivos gratuita como una donación, una liberalidad, etc., entonces la casilla 1823), y rellenar las fechas y los valores de transmisión y adquisición:

- El valor de transmisión se consigna en la casilla 1826

- El valor de adquisición en la casilla 1830. Esto es igual para todas las CCAA.

En el siguiente vídeo de la Agencia Tributaria se explica cómo añadir la venta de una vivienda:

Excepciones al gravamen de la plusvalía

Si el resultado de la operación arroja una plusvalía, esa ganancia patrimonial puede quedar exonerada de gravamen (no paga el impuesto) en los siguientes supuestos:

-

Que se trate de la vivienda habitual de un contribuyente mayor de 65 años. En este caso, la operación no debe figurar en ninguna casilla porque se considera una ganancia patrimonial exenta. En idénticos términos, también se declara exenta la ganancia patrimonial derivada de la transmisión de la vivienda habitual realizada por personas en situación de dependencia severa o gran dependencia, de conformidad con la Ley de promoción de la autonomía personal y atención a las personas en situación de dependencia. Puedes consultar los detalles en el Manual Práctico de la Renta 2024: Ganancias patrimoniales exentas

-

Que se trate de un elemento patrimonial (distinto de la vivienda habitual) de un contribuyente mayor de 65 años y la renta obtenida como consecuencia de su transmisión se vaya a reinvertir en la constitución de una renta vitalicia, hasta un máximo de 240.000 euros. La renta vitalicia deberá constituirse en el plazo de seis meses desde la fecha de transmisión del elemento patrimonial. En este caso se debe rellenar la casilla 1834, consignando el importe del valor de transmisión destinado a constituir esa renta vitalicia. Ver más detalles

-

Que se trate de la vivienda habitual de un contribuyente que vaya a destinar la renta obtenida como consecuencia de la transmisión en la adquisición de una nueva vivienda habitual. En este caso, se debe rellenar adicionalmente la casilla 1835 consignando el valor de transmisión de la vivienda habitual susceptible de reinversión. Como tienes 2 años para reinvertir, en esta casilla figurará o bien el importe reinvertido hasta 31/12/2024, o bien el importe comprometido a reinvertir, después de 2024, en los 2 años siguientes a la transmisión.

Ejemplo

Puedes consultar en este enlace las ganancias excluidas de gravamen en supuestos de reinversión y te dejamos un ejemplo explicativo:

Una persona de 56 años vende su vivienda habitual en 2025 por un importe de 95.000 euros. Dicha vivienda fue adquirida en 1995 por 60.000 euros, incluidos los gastos y tributos. Para comprar la casa, se efectuó un préstamo hipotecario del que, en el momento de la venta, queda por amortizar un importe de 4.000 euros.

Del importe obtenido en la venta, el contribuyente destina 4.000 euros a la amortización del préstamo pendiente. Y en el mismo año 2025, compra una nueva vivienda habitual por un importe de 91.000 euros, invirtiendo a tal efecto el resto del importe obtenido en la venta de su anterior vivienda.

¿Cómo determinar la cuantía de la ganancia patrimonial exenta por reinversión?

Solución:

-

Valor de transmisión: 95.000

-

Valor de adquisición: 60.000

-

Ganancia patrimonial (95.000 - 60.000) = 35.000

-

Ganancia patrimonial exenta por reinversión: 35.000

-

Ganancia patrimonial sujeta a gravamen: 0

Como había un préstamo hipotecario sobre la vivienda transmitida, el importe que debe reinvertirse para obtener la exención total de la ganancia patrimonial obtenida es la diferencia entre el valor de transmisión (95.000 euros) y la cantidad destinada a la amortización pendiente del préstamo hipotecario (4.000 euros), es decir, 91.000 euros, cantidad que ha sido la efectivamente reinvertida.