Desde la gran crisis financiera de 2008 los bancos centrales han relajado de manera extraordinaria las condiciones financieras para tratar de estimular la recuperación con 2 tipos de medidas:

-

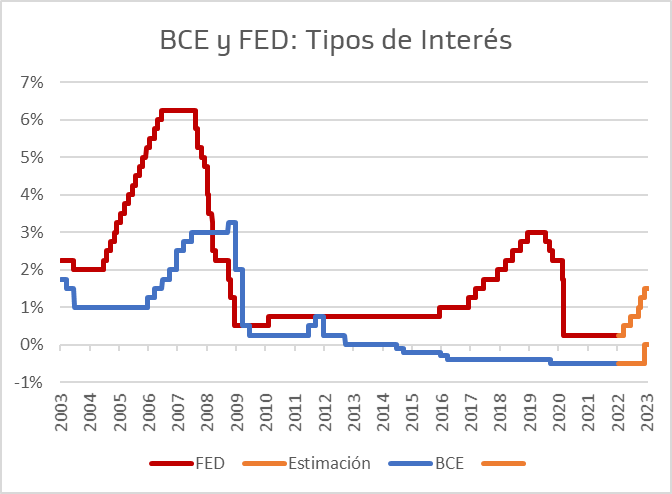

Las medidas tradicionales llevadas al extremo, bajando de los tipos de interés de corto plazo hasta 0% o incluso a terreno negativo, como hizo el BCE.

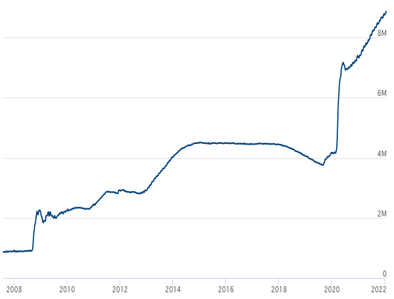

- Pensando que las medidas tradicionales podían no ser suficientes, tomaron medidas extraordinarias. Consistieron en compras de activos en los mercados, fundamentalmente bonos soberanos y corporativos IG, además de titulizaciones en el caso de EE. UU., para abaratar la financiación en el largo plazo de las empresas y de los estados. Estas medidas han aumentado los balances de los bancos centrales de manera considerable. Así la FED desde 2007 ha multiplicado por 8 su balance, siendo ahora de 8,8 bill.$, un 40% del PIB de EEUU. La subida es especialmente intensa desde 2020 con la pandemia (duplica su balance en 2 años).

Estas medidas han supuesto importantes inyecciones de liquidez en el sistema que han catapultado los precios de los activos. En el caso de la renta fija, los bancos centrales han sido los principales compradores en los últimos años, lo que ha contribuido a llevar los precios a máximos y las rentabilidades a mínimos. Además, este entorno de tipos de interés cero, rentabilidades de la renta fija en mínimos y elevada liquidez han ayudado a que las bolsas subieran con fuerza.

También se ha notado su influjo en otros activos reales, principalmente el inmobiliario.

Un nuevo entorno de retirada de estímulos monetarios

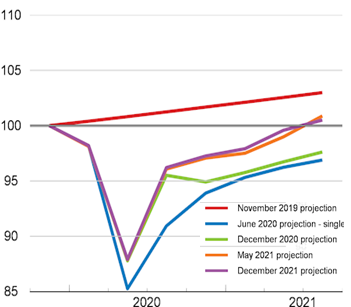

En el 2021 se recuperó el crecimiento económico más de lo esperado (gráfico 3) y la inflación subió hasta niveles no vistos desde los años 80 (gráfico 4).

Gracias a este crecimiento, a la recuperación del mercado laboral y a haber subido la inflación por encima de los objetivos de los bancos centrales, estos han empezado a retirar los estímulos. Además, así cuentan con munición para volver a actuar en futuras crisis. Esta retirada, que está siendo liderada por EEUU al estar su momento de ciclo económico más avanzado y al tener más inflación, se prevé que sea:

-

Medidas tradicionales. Tras el endurecimiento del mensaje de la FED el mercado ha pasado a descontar 5 subidas de tipos este año, hasta el rango 1,25%-1,50%. Se prevé que sean entre 4 y 6 subidas, dependiendo de lo que se desacelere la economía. El BCE no se pronuncia sobre subidas en 2022 pero el mercado descuenta que va a subir 0,50% este año.

-

Medidas extraordinarias. La FED dejará de comprar bonos desde marzo y se está empezando a hablar incluso de la posibilidad de que empiecen a vender bonos este mismo año con el objeto de reducir su balance de manera relevante, lo que no hizo tras la recuperación de la crisis financiera (entre 2015 y 2019 sólo redujo ligeramente el balance). Por su lado, el BCE reducirá significativamente las compras a partir de marzo, pudiendo finalizarlas completamente en otoño.

¿Qué hay que vigilar?

Este endurecimiento de las condiciones financieras ha preocupado a los mercados, que ven que los activos podrían sufrir al dejar de contar con la liquidez propiciada por el banco central. Además, surgen dudas sobre si una política monetaria tan restrictiva podría perjudicar al crecimiento económico futuro, lo que sería más preocupante. El escenario más temido sería un crecimiento escaso con un entorno de inflación elevada, ya que la FED se encontraría sin medidas para reanimar la economía.

-

Respecto al crecimiento, el FMI acaba de rebajar las estimaciones de aumento del PIB en EE. UU. para 2022 desde el +5,2% hasta el +4%, el mayor recorte entre los grandes países. Para 2023 espera un crecimiento del 2,5%, en línea con la última década.

-

La mayor preocupación viene por la inflación, donde las expectativas a 2 años están en el 3,2%, por encima del objetivo de la FED. Se espera una reducción del IPC desde el 7% actual, sobre todo por la recuperación de las cadenas de suministro y por la normalización de los precios de la energía (aunque tensiones como el conflicto con Rusia no ayudan). La mayor preocupación está en los salarios, que están subiendo con fuerza.

-

Dólar: estamos bien posicionados ya que se beneficia de las subidas de tipos en EE. UU. y de la falta de nuevos planes fiscales. De todas maneras, un tono más duro del BCE favorecería al euro.

-

Renta fija: tenemos vendidos bonos soberanos de EE. UU. a 5 y 10 años, tenemos duraciones bajas y hemos comprado activos ligados a la inflación a corto plazo. Además, estamos sobreponderados en bonos de entidades financieras.

-

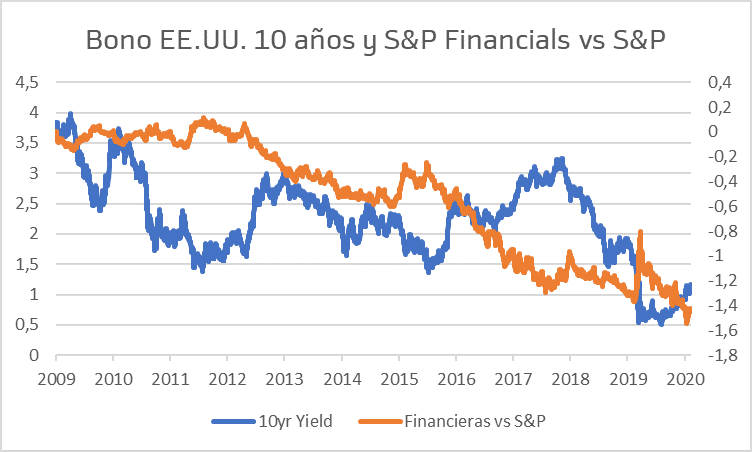

Renta Variable: sobreponderamos sectores “value”, ya que se benefician de entornos de subidas de tipos y de inflación, como bancos (en el siguiente gráfico vemos que cuando han bajado las TIRs los bancos lo han hecho peor que el índice bursátil, y viceversa), seguros, coches y energía. También sobreponderamos la bolsa europea, ya que tiene un sesgo más “value” que la de EE. UU.