-

El Grupo consolida un periodo de seis años seguidos batiendo resultados, con una tasa anual de crecimiento compuesto entre los años 2012 y 2018 del 27%.

-

Tanto la inversión crediticia, un 4,1% más respecto a 2017, como los recursos minoristas de clientes, un 8,9% más, muestran mejor comportamiento que el sector.

-

Bankinter sitúa el ROE (rentabilidad sobre el capital invertido) en el 13,2%, liderando la rentabilidad entre la banca cotizada.

El Grupo Bankinter cierra el ejercicio 2018 con un resultado récord, basado en el negocio recurrente y con sus principales fortalezas: rentabilidad, solvencia y calidad de activos, en puestos de liderazgo sectorial.

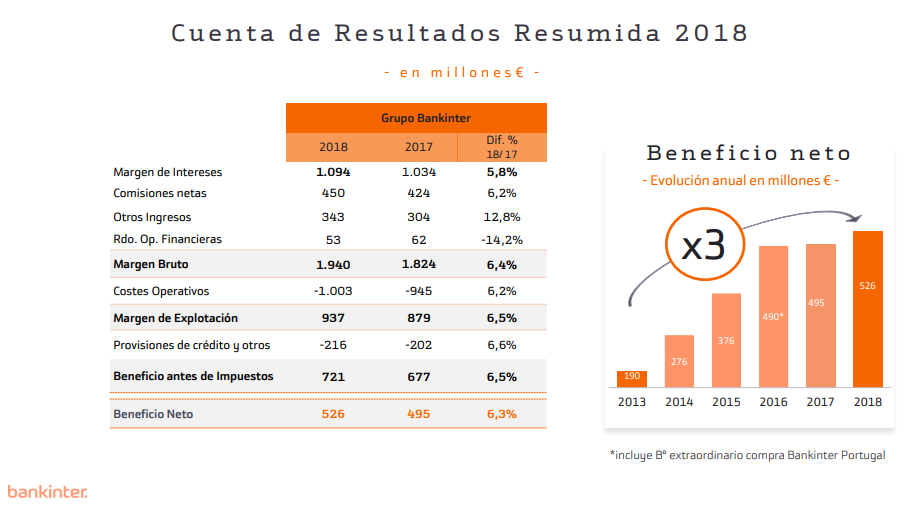

Así, el beneficio neto del Grupo se sitúa al final del ejercicio en 526,4 millones de euros, y el beneficio antes de impuestos en 721,1 millones, lo que supone incrementos respecto al año anterior del 6,3% y del 6,5%, respectivamente.

Entre las fortalezas puestas de manifiesto en estos resultados destaca, una vez más, la rentabilidad, con un ROE, o rentabilidad sobre el capital invertido, del 13,2%, que sigue situando a Bankinter como el banco cotizado español más rentable.

Por lo que se refiere a la calidad de activos, Bankinter mantiene sus cifras en una óptima situación, al reducirse la morosidad total del Grupo por debajo del 3%, concretamente en el 2,90%, menos de la mitad que la media sectorial. Por lo que se refiere a la morosidad en España, esta se reduce al 2,84%.

En conexión con esto, cabe destacar la tendencia similar experimentada por la cartera de activos inmobiliarios adjudicados, que se ha reducido en este periodo hasta alcanzar un valor bruto de 348,2 millones de euros cuando a finales de 2017 se situaba en los 411,6 millones. La cobertura de estos adjudicados es del 44,4%.

En cuanto a la solvencia, la ratio de capital CET1 fully loaded al cierre del ejercicio mejora en 29 puntos básicos respecto al año anterior, hasta el 11,75%, lo que supone un nivel que compara muy bien con el resto de bancos y que se encuentra muy por encima de las exigencias regulatorias del BCE para Bankinter.

Y respecto a la liquidez, el gap comercial de la entidad es de 4.000 millones de euros; paralelamente, la ratio de depósitos sobre créditos se sitúa en el 93,8% al cierre de año, 320 puntos básicos más que doce meses atrás.

Los vencimientos de emisiones mayoristas previstos para este año y para 2020 son de 800 millones de euros en cada ejercicio, y no existen previstos vencimientos para 2021. Para afrontar todo ello el banco cuenta con activos líquidos por valor de 10.900 millones de euros y una capacidad de emisión de cédulas de 6.500 millones de euros.

Crecimiento en todos los márgenes

Los resultados presentados por el Grupo Bankinter cierran el ejercicio con crecimientos en todos los márgenes de la cuenta, en línea con la tendencia observada a lo largo del año.

El margen de intereses concluye el año 2018 en 1.094,3 millones de euros, lo que supone un 5,8% más que el mismo dato de hace un año.

El margen bruto alcanza los 1.940 millones de euros, que viene a ser un 6,4% más que al cierre de 2017, con unos ingresos por comisiones de 450 millones en el año, que crecen al 6,2% y suponen ya el 23% del total de este margen.

Y en cuanto al margen de explotación se sitúa al cierre de diciembre en 936,4 millones de euros, lo que significa un crecimiento del 6,5%, a pesar de unos gastos que se han incrementado un 6,2% durante este año: un 4,3% más los de la actividad bancaria en España y un 13,5% los de Línea Directa para impulsar nuevos negocios. Pese a ello, el crecimiento de los ingresos hace mejorar respecto al año pasado la ratio de eficiencia de la actividad bancaria con amortizaciones, que se sitúa en el 46,8% frente al 47,7% de hace un año.

En lo referente al balance de Bankinter, los activos totales del Grupo ascienden al término del ejercicio a 76.501,5 millones de euros, un 7,2% más que en 2017.

El total de la inversión crediticia a clientes suma a esa misma fecha los 55.469,6 millones de euros, un 4,1% más respecto al mismo dato de hace un año. En España la cartera de inversión crediticia asciende a 50.100 millones de euros frente a los 48.500 millones de hace un año, lo que supone seguir creciendo en crédito mientras que el sector en España decrecía en ese mismo epígrafe un 1,9%, con datos a noviembre.

Asimismo, los recursos minoristas de clientes concluyen 2018 en 50.583,8 millones de euros, lo que supone un 8,9% de incremento respecto a hace un año. De ese importe, 46.300 millones de euros corresponden a España, frente a los 42.800 millones de 2017, lo que significa, igualmente, crecer por encima de la media sectorial, que lo hizo al 3,9% con datos a noviembre del Banco de España.

Líneas de negocio cada vez más equilibradas

Los resultados del Grupo Bankinter están basados prácticamente en su totalidad sobre el negocio de clientes, lo que los hace sostenible de cara al futuro.

Bankinter ha consolidado a lo largo de los últimos años una estrategia de diversificación de ingresos en la que se mezclan negocios maduros y anticíclicos con nuevos negocios que se han ido incorporando y que tienen un mayor ritmo de crecimiento, lo cual ha permitido un desarrollo equilibrado de todo el conjunto.

La contribución en términos relativos de todas esas líneas al margen bruto del banco ha ido variando en estos años en función del cada vez mayor protagonismo de esos nuevos negocios, como es el caso de Bankinter Portugal o el negocio de Consumo.

La línea que realiza una mayor aportación al margen bruto continúa siendo Banca de Empresas, con un 30%. La cartera crediticia de este negocio vive desde hace años una tendencia de crecimiento que lleva a cerrar el año en los 24.000 millones de euros, de los cuales 22.600 millones corresponden a la cartera crediticia de Empresas en España, que suponen un 3,2% más que el año anterior, cuando el sector en su conjunto ha decrecido un 5,1%, según datos a noviembre del Banco de España.

La actividad transaccional y de relación ha ido ganando peso en el negocio de Empresas, con unos clientes que confían al banco una parte cada vez más global de sus necesidades financieras. Esto se demuestra, por ejemplo, en el crecimiento de los ingresos por comisiones, que suponen un 18% más en el año. De igual forma, esa mayor vinculación de las empresas con el banco ha derivado en los buenos resultados que obtienen actividades especializadas como Banca de Inversión o el Negocio Internacional, que genera ya el 27% del margen bruto de todo el negocio de Empresas y en donde Bankinter es hoy una marca de referencia en el mercado.

La Banca Comercial, o de personas físicas, es la segunda línea de negocio del banco en función de su aportación al margen bruto, con un 28% del total. Dentro de esta línea de negocio, el segmento de Banca Privada, que agrupa a los clientes con mayor patrimonio, se ha mostrado resistente en un entorno especialmente complicado. El patrimonio gestionado de estos clientes suma al cierre de año 35.600 millones de euros, lo que significa un 2% más que hace un año, pese a la reducción de 2.500 millones de euros producida en las carteras por el efecto mercado. Además, el banco ha captado 3.100 millones de euros de patrimonio neto nuevo de estos clientes, frente a los 2.800 captados en 2017.

Parte fundamental de esta línea de negocio es el segmento de Banca Personal, que concluye el año con un patrimonio de 21.600 millones de euros, un 2% más pese a un efecto mercado que ha disminuido el valor de la cartera en 1.000 millones de euros. El patrimonio neto nuevo captado entre estos clientes en 2018 ha sido de 1.400 millones.

Ha sido especialmente destacado dentro de Banca Comercial, una vez más, el buen comportamiento de productos claramente captadores de nuevos clientes, como la cuenta nómina y los préstamos hipotecarios en sus diferentes modalidades. Así, la cartera de cuentas nómina al cierre de año se sitúa en 8.317 millones de euros, lo que supone un 22% más que en 2017. En cuanto a la hipoteca residencial, el volumen de nueva producción fue en el año de 2.532 millones de euros, un 11% más que en 2017, siendo un 30% de estas hipotecas a tipo fijo.

Línea Directa es la tercera línea de negocio en términos de aportación al margen bruto del banco, con el 22%. El número de pólizas o riesgos asegurados de esta filial alcanza al término del año los 3,01 millones, lo que supone un 7,9% más que en 2017. Las primas emitidas ascendieron en 2018 a los 853,1 millones de euros, un 7% más que hace un año, siendo el crecimiento en primas de Motor del 5,3% frente al 2,4% de media del sector; y de un 12,4% más en primas de Hogar, frente a un crecimiento medio del sector en esta modalidad del 3,2%, con datos a noviembre. En cuanto al ratio combinado de este negocio se sitúa al concluir el año en el 87,3%, y el ROE, en el 38%.

En lo referido al negocio de Consumo, operado a través de Bankinter Consumer Finance, la cartera de clientes supera ya los 1,3 millones, un 18% por encima de los existentes hace un año. La actividad comercial de Consumo se ha mantenido a buen ritmo durante todo el año, con un balance de 632 millones de euros en nuevos préstamos que suponen un 46% sobre la misma cifra a diciembre de 2017. En cuanto a la cartera de inversión, cierra el año en los 2.000 millones de euros, con un crecimiento del 34% respecto a la misma cifra de hace un año.

En cuanto a Bankinter Portugal, que es la línea de negocio más recientemente incorporada a la actividad del banco, cierra un 2018 exitoso en todos sus epígrafes, con crecimientos a doble dígito tanto en recursos, un 17% más que en 2017, como en inversión crediticia, hasta alcanzar un volumen de 5.400 millones de euros, un 12% más que hace un año, siendo el crecimiento de la cartera de créditos a empresas especialmente significativo: un 42% más.

De igual forma, todos los márgenes de la cuenta de Bankinter Portugal muestran crecimientos de una magnitud notable: un 13% más en el margen de intereses, un 14% más en el margen bruto, y un 73% por encima de 2017 en el margen de explotación. Con todo ello el beneficio antes de impuestos de esta actividad se dispara hasta los 60 millones de euros, un 92% más que lo obtenido en 2017.

Una larga trayectoria de apuesta por la digitalización

Toda esta buena evolución en las diferentes líneas no sería posible sin el uso eficiente de la tecnología que el banco pone a disposición de sus clientes, que hacen uso de la misma en una proporción muy importante. Así, es destacable que un 92,5% de los clientes utilicen habitualmente los canales digitales para relacionarse con el banco, ya sea de forma exclusiva o bien alternando con otros canales más tradicionales como la oficina o el teléfono. Se trata de un dato que se explica por la larga trayectoria de Bankinter en favor de la digitalización en todos sus procesos y canales, y en donde el banco es hoy un actor plenamente reconocido y valorado.

Entre sus últimas propuestas, cabe destacar la consolidación de Popcoin como uno de los roboadvisor más apreciados por los inversores digitales, y el primero de su categoría lanzado por un banco, que gestiona ya un patrimonio de 4 millones de euros, procedentes de más de 1.000 usuarios de los que dos tercios no son clientes del banco.

Por su parte, el portal financiero COINC cuenta con más de 162.000 usuarios, un 17% más que el año anterior, y con 862 millones de euros en saldos de clientes. La Hipoteca COINC ha gestionado 1.158 solicitudes con un total de 312 hipotecas ya firmadas.

| Nombre | Documento asociado |

|---|---|

| Información financiera | Ver documento (132 KB) (132 KB)  |

| Presentación de resultados | Ver documento (2,25 MB)  |

| Información financiera | Ver documento (1,96 MB) |