Cuando analizamos la estrategia de un fondo de inversión de renta variable solemos encontrarnos con que son etiquetados como “Value”, “Growth” o “Quality”, refiriéndose a distintas formas de analizar las empresas en las que van a invertir.

¿Cuáles son las características principales de cada estrategia?

El hecho de que un sector o una compañía pertenezca a un estilo u a otro no siempre es claro y, además, podría variar a lo largo del tiempo. Por esto aquí sólo trataremos de exponer las características más comunes.

Estrategia de inversión: Valor / Value

Busca calcular el valor intrínseco de una compañía para invertir en aquellas cuyo precio de mercado sea inferior a dicho valor intrínseco. Por tanto, trata de encontrar compañías que se encuentren infravaloradas. Estas empresas suelen estar en sectores maduros, con barreras de entrada, bajas previsiones de crecimiento, negocios sólidos y consolidados, con dividendos elevados y un buen margen de seguridad, lo que proporcionará el teórico potencial beneficio. Un buen ejemplo serían las compañías financieras.

Estrategia de inversión: Crecimiento / Growth

La inversión en “crecimiento” en principio es opuesta a la de “valor”. Busca compañías que tengan un fuerte potencial de crecimiento o que, al menos, crezcan a un ritmo más rápido que el resto del mercado durante un periodo de tiempo considerable. Por esto suelen cotizar a precios elevados en relación con su valor intrínseco (tienen PERs altos). Normalmente están en sectores dinámicos y con elevada competencia. No suelen repartir dividendo ya que reinvierten en su negocio. Estas inversiones pueden tener un mayor riesgo al basarse en predicciones de fuertes crecimientos y no en el valor actual que posee el negocio. Un buen ejemplo serían las compañías tecnológicas.

Estrategia de inversión: Calidad / Quality

Busca invertir en compañías de calidad, que tienen márgenes estables a lo largo del tiempo, poseen activos intangibles difíciles de replicar, ventajas competitivas y un gran poder de fijación de precios. Suelen tener un bajo apalancamiento financiero y son capaces de generar grandes flujos de caja libre, obteniendo un ROCE significativo. Por ejemplo, empresas de consumo estable, tipo Nestlé.

En función de las perspectivas que tenga el inversor, puede interesar buscar compañías con una atractiva valoración respecto a su precio o, por el contrario, aquellas con potentes predicciones futuras. Esta es la principal diferencia a la hora de seguir una estrategia de inversión value o growth de cara a la selección de las compañías.

Hay fondos con un sesgo claro value o growth pero también los hay que invierten tanto en compañías “valor” como de “crecimiento”, según el momento y las expectativas. Estos se llaman fondos de estilo blend:

Comportamiento en los diferentes entornos económicos y de mercado.

En teoría, un escenario de crecimiento económico debería ser más beneficioso para las compañías growth, ya que son de las que se espera un mayor crecimiento de sus beneficios, lo que se suele dar más en entornos de crecimiento. Estos entornos de altas expectativas de crecimiento suelen coincidir con bajos tipos de interés, que buscan fomentar el consumo y la inversión, lo que genera mayores expectativas de beneficios futuros.

En este contexto de expectativas de crecimiento, el mercado está dispuesto a pagar más por las compañías growth, ya que son las que más deberían crecer. Además, los bajos tipos de interés aumentan la valoración de esos beneficios futuros, puesto que al descontarse a tipos menores aumentan su valor presente.

En este entorno, las compañías value no suelen tener expectativas de crecimiento de sus beneficios tan altas por lo que se suelen quedar atrás frente al growth.

En un escenario de desaceleración económica las compañías growth deberían tender a comportarse peor pues hay incertidumbre y menores expectativas de crecimiento. Además, si se espera que los tipos de interés suban, esto también les perjudicaría. Las compañías value se suelen comportar mejor al tener una valoración menos exigente y tratarse de negocios sólidos y consolidados cuyos resultados son más previsibles. Aún así, estos escenarios de desaceleración suelen afectar negativamente a todo tipo de compañías.

A pesar de lo mencionado, históricamente hemos visto que el comportamiento de las distintas estrategias suele variar no tanto en función del ciclo económico sino en función de las expectativas de crecimiento de los beneficios y de la valoración que tengan las compañías.

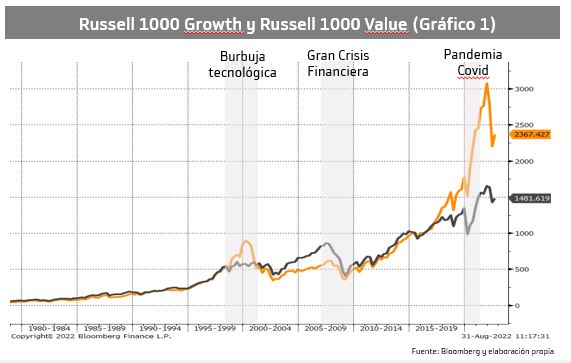

En el Gráfico 1 comparamos la rentabilidad acumulada obtenida por los índices de EE.UU. Russell 1000 Growth y Russell 1000 Value. Lo hacemos con estos índices estadounidenses por tener más historia (tanto los índices globales de factores como el Russell 100 Quality sólo existen con posterioridad al año 2000).

Las compañías growth lo hicieron mucho mejor durante la burbuja tecnológica del 2000, ya que había expectativas muy altas sobre sus beneficios futuros. También lo hicieron mejor entre 2017 y 2022, donde se sumaron a las altas expectativas de beneficios un entorno de bajadas de tipos de interés.

Entre 2004 y 2007 se comportaron mejor las compañías value, sobre todo porque el growth estaba denostado por las fuertes caídas que tuvo tras el estallido de la “burbuja tecnológica”. Ese exceso de valoración del value en este periodo lo acabó pagando cayendo más durante la gran crisis financiera de 2008. Esta mayor caída del value también se explica por el peso del sector financiero en este índice.

En 2022 el comportamiento del growth ha sido mucho peor al empezar a descontarse un escenario de recesión que reduce las expectativas de crecimiento de los beneficios y al comenzar a subir los tipos de interés. También ha influido la valoración tan alta que tenía el growth tras su espectacular comportamiento de los 2 años anteriores.

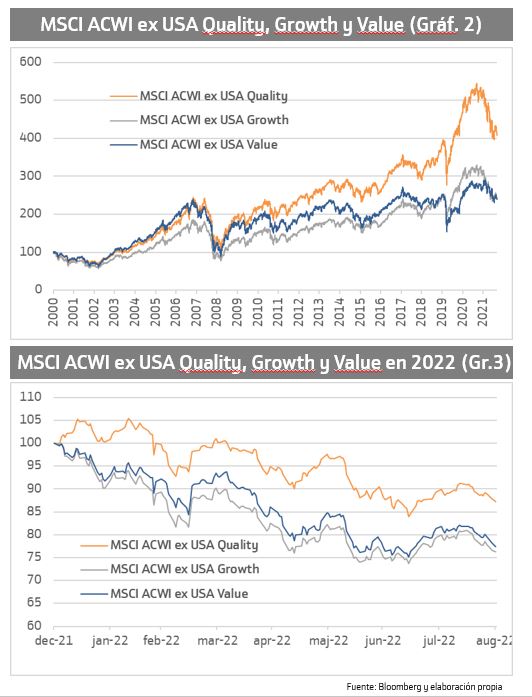

Respecto a las compañías quality, suelen tener un comportamiento más estable y consistente. Normalmente, sufren menos en entornos adversos o de desaceleración económica, debido a su poder de fijación de precios y a que poseen ventajas competitivas, lo que les permite obtener márgenes e ingresos estables, independientemente de la fase del ciclo en la que se encuentren. En entornos de fuertes aumentos de las expectativas de los beneficios se suelen quedar rezagadas al ser sus resultados más estables.

Actualmente, en los índices quality tienen un peso importante las grandes compañías de EE.UU. que han propiciado la revolución tecnológica (Apple es un 3,8% del índice, Alphabet 3,5%, Microsoft 3,4%, Meta 3%, Nvidia 2,6%, Mastercard 2,3%, Visa 2,3%, Qualcomm 1,3%,…). Esto explica parte del extraordinario comportamiento que ha tenido el quality en los últimos años. Para quitar este efecto distorsionador que provoca el extraordinario comportamiento de estas grandes compañías tecnológicas, en los Gráficos 2 y 3 los comparamos excluyendo EE.UU.

Conclusión

El mejor comportamiento del growth o del value en los diferentes momentos del tiempo sobre todo viene determinado por las expectativas de crecimiento de los beneficios y por la valoración de las compañías.

Las empresas de calidad históricamente se han comportado mejor, por su solidez y por su crecimiento estable de márgenes y beneficios, así como por tener un comportamiento mejor en los momentos adversos. Esto ha hecho que suelan contar con preferencia por parte de los inversores en el largo plazo. Además, se han visto beneficiadas por incluir en los últimos años a las grandes compañías tecnológicas.