Bankinter Gestión de Activos comparte la actualización de su informe extraordinario sobre el actual conflicto en Oriente Medio: La escalada del conflicto en Oriente Medio ha introducido un nuevo foco de incertidumbre, aunque la reacción inicial de los mercados ha sido relativamente contenida.

Informe sobre el conflicto en Oriente Medio

Descárgate el informe extraordinario

Escenario geopolítico y posicionamiento de cartera

Claves del mercado

-

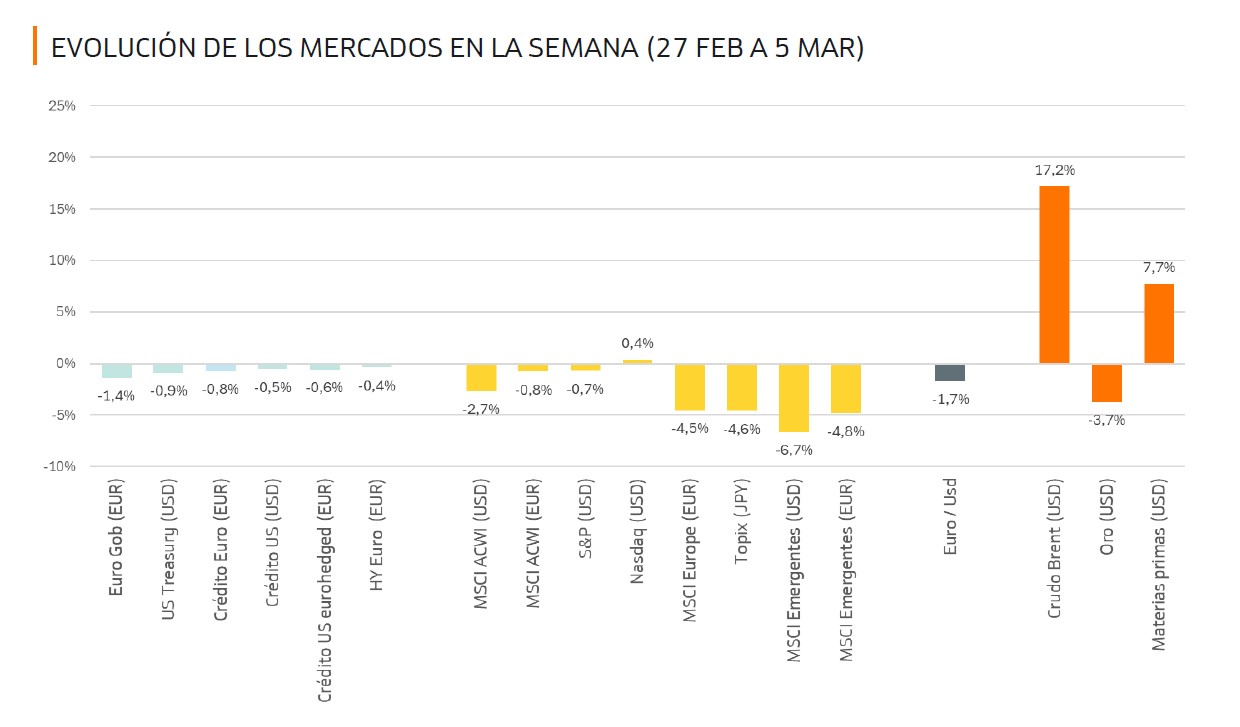

La escalada del conflicto en Oriente Medio ha introducido un nuevo foco de incertidumbre, aunque la reacción inicial de los mercados ha sido relativamente contenida. (Ver tabla 1)

-

El principal canal de transmisión ha sido el energético: el repunte del petróleo reaviva los riesgos inflacionistas y condiciona las expectativas de política monetaria.

-

Se ha observado un ajuste al alza en las rentabilidades de los bonos soberanos y una moderada ampliación de los spreads de crédito, con la consecuente caída de precios de los bonos. (Ver tabla 1)

-

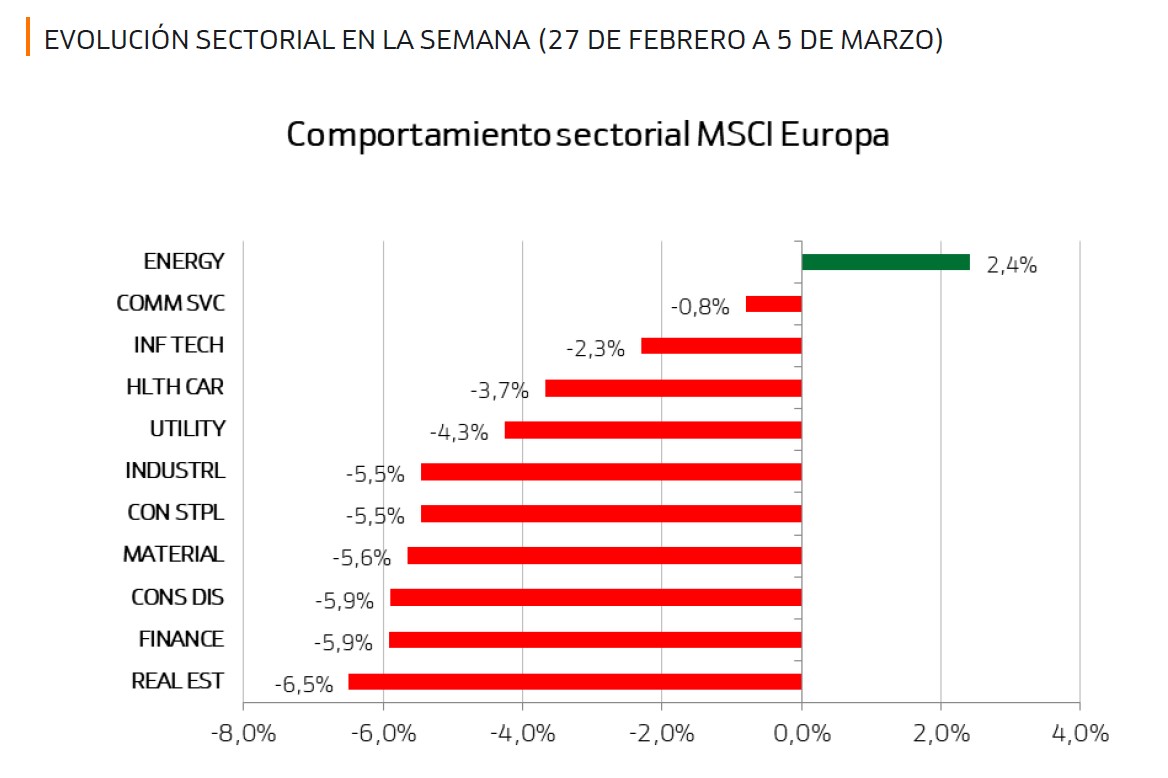

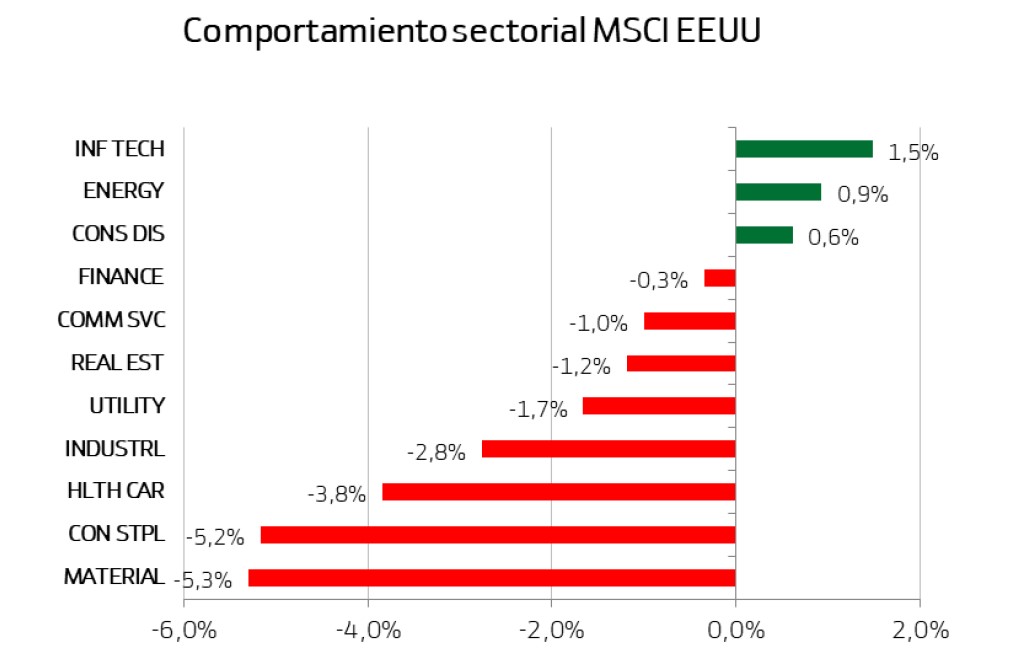

En renta variable, Estados Unidos ha mostrado mayor resiliencia que Europa y varios mercados emergentes.

-

La estrategia de cartera se orienta hacia ajustes tácticos prudentes, manteniendo diversificación, calidad de activos y flexibilidad ante un entorno de mayor volatilidad.

La reciente escalada del conflicto entre Estados Unidos e Irán ha generado episodios de volatilidad en los mercados financieros globales, aunque la reacción inicial de los inversores ha sido relativamente moderada en comparación con otros episodios geopolíticos recientes. Esta respuesta refleja, en parte, la capacidad de los mercados para absorber shocks de naturaleza política cuando los fundamentos macroeconómicos se mantienen razonablemente sólidos.

El principal canal de transmisión del conflicto hacia los mercados ha sido el energético. El precio del petróleo Brent ha superado los 85 dólares por barril (+17% en una semana) y los futuros del gas europeo han registrado incrementos significativos (por encima del 80%), lo que introduce nuevos riesgos alcistas para la inflación global. Este movimiento se produce en un momento en el que los bancos centrales, especialmente la FED y el Banco de Inglaterra y otros, aún se encuentran en la fase final del proceso de normalización monetaria tras el ciclo inflacionista de los últimos años.

Como consecuencia, los mercados han comenzado a recalibrar las expectativas sobre la trayectoria futura de los tipos de interés. En Estados Unidos, el encarecimiento de la energía reduce la probabilidad de recortes de tipos en el corto plazo por parte de la Reserva Federal, mientras que en la eurozona el shock energético podría obligar al Banco Central Europeo a plantearse subidas de tipos este año.

Este cambio en las expectativas se ha reflejado en un movimiento al alza de las rentabilidades de los bonos soberanos. Asimismo, los spreads de crédito se han ampliado moderadamente, reflejando un aumento de la aversión al riesgo por parte de los inversores. Aunque el ajuste ha sido por el momento ordenado, se han producido ciertas caídas en los precios de los bonos.

En renta variable, la reacción ha sido desigual entre regiones. El mercado estadounidense ha mostrado una mayor resiliencia, apoyado en dos factores estructurales: su condición de exportador neto de energía, que reduce su vulnerabilidad ante un shock en los precios del petróleo, y el fortalecimiento del dólar, que en contextos de incertidumbre tiende a actuar como activo refugio. Por el contrario, los mercados europeos han sido más sensibles al repunte de los precios energéticos debido a su mayor dependencia del suministro externo, lo que incrementa los riesgos para el crecimiento económico de la región.

A nivel sectorial, el entorno actual ha favorecido una rotación hacia segmentos tradicionalmente beneficiados en escenarios de tensión geopolítica y presión inflacionaria. Las compañías energéticas se han visto respaldadas por el repunte del petróleo, mientras que el sector de defensa ha registrado un comportamiento positivo ante la expectativa de un aumento del gasto militar y en seguridad. En contraste, sectores como transporte, aerolíneas y turismo han mostrado mayor debilidad debido a su elevada sensibilidad al coste de la energía. También otros sectores cíclicos como bancos europeos e industriales a ambos lados del atlántico.

Nuestro escenario central contempla que el conflicto tenga una duración limitada (tal vez varias semanas). El factor crítico para los mercados continúa siendo la evolución del tránsito energético a través del Estrecho de Ormuz, uno de los principales puntos de paso del petróleo a nivel global (en torno al 20% del consumo mundial). El riesgo principal no reside tanto en la producción iraní —que representa una pequeña parte del suministro mundial— como en la posibilidad de interrupciones en el tráfico marítimo de otros países del Golfo.

Desde una perspectiva macroeconómica, un aumento sostenido durante varios meses del 10% en el precio del petróleo podría añadir entre 0,2 y 0,4 puntos porcentuales a la inflación global. No obstante, en un escenario de desescalada y normalización del tránsito energético, el precio del Brent podría volver a niveles próximos a los 70 dólares por barril, si bien es probable que los mercados mantengan una prima de riesgo geopolítico más elevada en los precios de la energía. En este contexto, nuestra estrategia de cartera ha priorizado ajustes tácticos selectivos con el objetivo de gestionar el riesgo sin alterar de forma significativa el posicionamiento estructural.

En renta variable geográficamente hemos procedido a cerrar parte de la infraponderación en el mercado estadounidense, reconociendo su mayor resiliencia relativa, mientras que sectorialmente hemos reducido la exposición al sector de aerolíneas por su elevada sensibilidad al precio del petróleo. Paralelamente, hemos reforzado la exposición al sector farmacéutico, aumentando el peso de segmentos defensivos con menor dependencia del ciclo económico.

En renta fija antes del inicio de la escalada geopolítica la cartera mantenía una posición de sobreponderación en crédito Investment Grade, apoyada en la solidez de los balances corporativos. Ante el aumento de la incertidumbre y la ampliación de los spreads de crédito, hemos adoptado una postura más prudente reduciendo en un 5% la exposición a crédito de las carteras de renta fija a largo plazo.

La experiencia histórica muestra que los eventos geopolíticos suelen generar correcciones de mercado de carácter transitorio. En la mayoría de los casos, estos episodios se revierten una vez que la incertidumbre inicial comienza a disiparse. En este sentido, la clave para los mercados no reside tanto en el evento en sí, sino en su duración y en su capacidad para generar disrupciones estructurales en el suministro energético global.

Mientras no se materialice una interrupción prolongada y significativa en los flujos energéticos internacionales, el impacto macroeconómico debería permanecer contenido. En un entorno caracterizado por mayor volatilidad e incertidumbre, la disciplina en la gestión de las carteras, la diversificación y la calidad de los activos continúan siendo los pilares fundamentales de una estrategia de inversión sólida.

Nota informativa: La finalidad de esta nota es contextualizar los acontecimientos de los últimos días y ofrecer una referencia clara en un entorno que previsiblemente seguirá caracterizado por episodios de volatilidad en los mercados financieros. La escalada del conflicto entre Estados Unidos, Israel e Irán ha generado movimientos en todos los activos y una elevada sensibilidad del mercado a cada nueva información. Este comportamiento es habitual en las primeras fases de episodios geopolíticos de esta naturaleza, cuando la incertidumbre sobre su alcance, duración y consecuencias económicas es mayor.

Desde el punto de vista económico y de mercado, los acontecimientos de la semana se mantienen, por el momento, dentro del escenario que planteábamos al inicio del conflicto. La situación continúa siendo tensa y el principal foco de riesgo se concentra en el estrecho de Ormuz, una vía estratégica por la que transita aproximadamente una quinta parte del petróleo y del gas natural licuado que se comercia a nivel mundial. Aunque no existe un cierre oficial del paso marítimo, el tránsito se ha reducido de forma muy significativa en los últimos días ante el riesgo para las embarcaciones, lo que explica buena parte de la reacción observada en los mercados energéticos y en algunos activos financieros.

Al mismo tiempo, hasta ahora no se está produciendo una destrucción relevante de infraestructuras energéticas. En este contexto, uno de los elementos nuevos que han surgido en las últimas horas es la posibilidad de que Estados Unidos facilite el tránsito de buques comerciales por la zona mediante mecanismos de seguro y escolta naval. De confirmarse y materializarse de forma efectiva, estas medidas podrían contribuir a reducir el riesgo operativo asociado al paso por el estrecho, aunque será necesario observar en los próximos días hasta qué punto se traducen en una recuperación real del flujo marítimo.

En definitiva, los acontecimientos se están desarrollando dentro de los escenarios que hemos venido trasladando a lo largo de la semana. Es razonable anticipar que el conflicto pueda prolongarse durante varias semanas y que los mercados sigan registrando episodios de volatilidad asociados a su evolución. En este tipo de entornos, la experiencia demuestra que el foco debe mantenerse en el medio plazo y en los fundamentales económicos, evitando que los movimientos de corto plazo condicionen decisiones de inversión estructurales.

Este documento tiene un contenido meramente informativo: La información se proporciona basándose en fuentes consideradas como fiables, si bien Bankinter no garantiza la seguridad de las mismas. Este informe no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que la información a que se refiere el documento no ha sido elaborada teniendo en cuenta sus circunstancias personales, por lo que puede no ser adecuada a sus objetivos concretos de inversión, su situación financiera o su conocimiento y experiencia concretos, por lo que el inversor debe adoptar sus propias decisiones de inversión. Bankinter no se hace responsable del uso que se haga de esta información, ni de los perjuicios que pueda sufrir el inversor que formalice operaciones tomando como referencia las valoraciones y opiniones recogidas en el informe. El inversor debe tener en cuenta que la evolución pasada de los valores e instrumentos o los resultados pasados de las inversiones no garantizan la evolución o resultados futuros.