El Plan Estratégico 2015-2017 presentado el 16/06 superó las expectativas del mercado, por eso seguimos recomendando Comprar y elevamos el precio objetivo hasta 17,2€ desde 16,2€ (potencial +18%).

Principales aspectos del Plan Estratégico:

1- Mejora de previsiones que incluyen: Volumen (estimación) incremento hasta 3.100MW en 2015 y 3.500MW/3.800MW en 2017. Niveles que comparan con 2.623MW en 2014. Margen Ebit >8% frente a 6,4% en 2014. Duplicará el Ebit en 2017 (181M€ en 2014). Lo más importante es que mantendrá el pay-out en al menos el 25% actual, lo que debería significar que el DPA aumentará a una TAMI (Tasa Anual Media de Incremento) próxima a +30% hasta 2018 (equivale a Yield estimada por nosotros en 2015 de +1,1%). Las estimaciones de Análisis Bankinter 2017 de Volumen (3.659MW) están en la parte media del rango de Gamesa.

2- Momentum del sector: se verá beneficiado por un incremento de consumo previsto de energía eólica, e incluso se estima que liderará las instalaciones acumuladas globales 2014-2040, seguido de la energía solar. Cada vez es superior el peso de las renovables en la generación de energía total (33% en 2040 estimado, frente a 21% en 2012). Además existe importante visibilidad regulatoria (exceptuando EE.UU.).

3- Opinión: Es un Plan Estratégico ambicioso, lo que debería dar soporte al valor en los próximos meses. Consideramos positivo el fuerte incremento de negocio previsto y el control de costes y de deuda. Estimamos además que se verá beneficiada por la situación del sector, puesto que está aumentando la demanda.

Destacamos algunos aspectos:

(i) Posicionamiento en mercados de elevado crecimiento: India (27% s/actividad) donde son líderes y compiten con operadores locales. Debería verse beneficiada por la fuerte inversión prevista en el sector. China (24%), país que tiene fuertes barreras de entrada pero donde ha conseguido posicionarse. En México disfruta de una posición de liderazgo y el Gobierno mantiene el objetivo de que el 35% de la producción eléctrica procederá de renovables en 2024. Brasil representa simultáneamente una ventaja y un riesgo, por su desaceleración económica. A pesar de ello, estiman un fuerte incremento de la demanda y no van a abandonar el país. La actividad en América Latina supone el 18% del total. El resto corresponde a Europa (17%) y EE.UU. (14%).

(ii) Gamesa está explorando otras áreas de negocio, como solar, puesto que las sinergias son elevadas y las oportunidades atractivas en países como India, aunque todavía no existe nada concreto.

(iii) Control de deuda, inversión y generación de caja, lo que estimamos permitirá seguir teniendo un balance saneado. Con todo ello, hemos ajustado nuestra valoración y estimamos un "valor razonable" actualizado para la compañía de 17,2€/acc. (potencial +18%), precio obtenido en base al método de descuento de flujos de caja futuros.

Estimamos que los ingresos aumentarán (TAMI o Tasa Media Anual de Incremento) +12% en los próximos 5 años, Ebitda +14% y BNA 28%. El WACC (coste ponderado del capital) asciende a 7,3% y elevamos la Tasa Libre de Riesgo hasta 2% desde 1,7%, por encarecimiento de la TIR de los bonos. Finalmente, reducimos la prima de riesgo (Rp) hasta 5% desde 5,5%, nivel que sigue incluyendo el riesgo derivado de su presencia en países como Brasil, China o India.

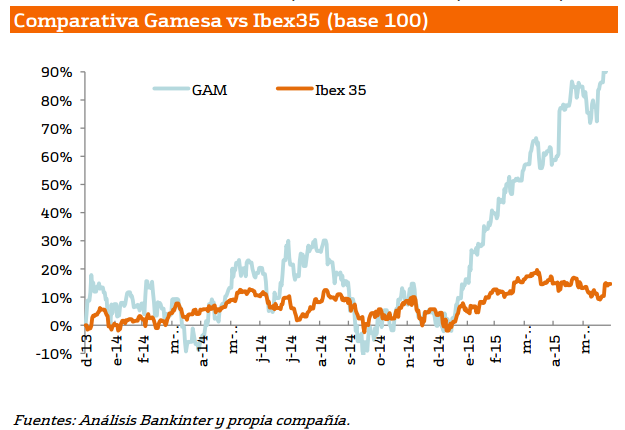

En este contexto recomendamos Comprar y elevamos Precio Objetivo hasta 17,2€, que puede parecer elevado pero que no lo es si se compara con el anterior ciclo expansivo, cuando alcanzó 36,4€ (06/11/2007). 2015 está siendo un buen año para Gamesa, que se ha revalorizado +90% vs +10% del Ibex-35. Aunque el ascenso de este año impone respeto, estimamos que todavía presenta un potencial atractivo. Incorporamos Gamesa a la Cartera de Cinco Valores el pasado abril y desde esa fecha la rentabilidad fue +19%. También incorporamos Gamesa como idea de corto plazo desde el 04/05 hasta 22/06 en nuestro Informe de Estrategia Semanal (rentabilidad +20%). Mantenemos el valor en la Cartera de 5 Valores, no obstante va reduciendo su recorrido, por lo que en un futuro próximo podría formar parte sólo de la cartera de 10 y 20 valores.

4- Otras ideas relevantes: expone que no volverán a los niveles de endeudamiento de 2012 y sitúan el límite < 1,5x Ebitda. Esto nos parece factible y según nuestra estimación cerrará el año con caja neta positiva de 217M€, en línea con 2014, todo ello a pesar de que en 1T´15 registró endeudamiento neto por -125M€.

Más informes del Departamento de análisis de Bankinter

Ir a la portada del Blog para descubrir más artículos de interés

|

|

|

|

|

| Gay de Liébana vs Bernaldo de Quirós | Bankinter cumple 50 años pensando diferente |

¡Síguenos en Redes Sociales!

![]()

![]()