Muchos inversores se preguntan estos días si la aprobación por parte de las autoridades de competencia a la fusión en Alemania entre O2 y E-plus, filiales de Telefónica y Kpn, respectivamente, va a suponer el inicio de una oleada de fusiones entre las telecos europeas.

Sin embargo, basta con echar la vista atrás doce meses para comprender que el proceso de concentración ya ha comenzado. Y no tiene marcha atrás.

Por un lado, los cambios legales impulsados por la Comisaria para la Agenda Digital, Neelie Kroes, han cambiado el sesgo de la regulación desde una perspectiva pro-consumidor, que pretendía precios bajos y competencia en cada país, hacia otro pro-inversión, que promueve redes modernas que faciliten el acceso a la sociedad de la información. Además, Europa pretende recuperar el liderazgo perdido en la última década.

Por otro, las revelaciones de Edward Snowden sobre cómo la NSA controlaba las comunicaciones de millones de ciudadanos accediendo a los datos de empresas americanas como Verizon, Yahoo, Google o Facebook, han concienciado a políticos como Angela Merkel o Dilma Rousseff sobre la necesidad de contar con operadores y redesmás fuertes en un entorno global. Curiosamente Brasil y Alemania son dos de los países donde es más intenso el debate sobre la reducción del número de operadores. Otro ejemplo que ilustra la nueva realidad es el cambio se que ha producido en la visión del gobierno francés, que de un tiempo a esta parte se muestra abiertamente a favor de una reducción en el número de operadores móviles.

En China y Estados Unidos, dos de los mayores mercados mundiales, los servicios de telecomunicaciones están concentrados en tres o cuatro operadores, respectivamente. En contraposición, en Europa hay más de 200 compañías de telefonía. La consolidación se está produciendo en tres niveles: entre operadores móviles del mismo país; entre operadores fijos y operadores móviles para ofrecer productos convergentes; y, en una última fase, fusiones trans-nacionales.

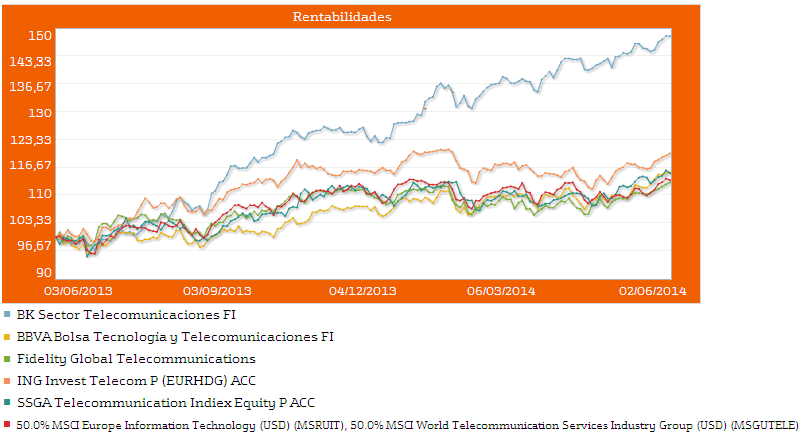

Desde Bankinter Gestión de Activos creemos que la concentración entre operadores va a continuar, y el sector europeo, que ha sido el que mejor comportamiento ha experimentado en bolsa durante los últimos doce meses -sólo superado por los bancos-, continúa siendo uno de los más atractivos. De hecho, desde que se inició el cambio sectorial hace un año el Bankinter Sector Telecomunicaciones acumula una rentabilidad del 51,38% (solo en 2014 se ha revalorizado un 18,29%).

Y hay suficientes razones para pensar que las perspectivas siguen siendo alcistas. Si al proceso de consolidación mencionado, que pensamos va a durar varios años, añadimos la esperada mejora de consumo interno en Europa, el carácter cíclico tardío del sector y la atractiva rentabilidad por dividendo en el actual entorno de bajos tipos de interés, ¡no es tarde, tenemos telecos para rato!

Artículo publicado en FundsPeople escrito por Juan Fuente Carral, gestor senior de Bankinter Gestión de Activos y gestor del fondo Bankinter Sector Telecomunicaciones.

Enlaces relacionados:

Visitar web de Bankinter Gestión de Activos.

Ver ficha del fondo Bankinter Sector Telecomunicaciones FI

Bankinter Gestión de Activos, galardonada como "Mejor gestora nacional"

¡Síguenos en Redes Sociales!

![]()

![]()