El Departamento de Análisis de Bankinter te ofrece el análisis de las últimas noticias sobre empresas españolas.

GAS NATURAL (Neutral; Precio objetivo: 18,4 euros; Cierre: 17,295 euros): Nueva política de dividendos.

El Consejo de Administración ha aprobado modificar la propuesta de dividendo a someter a la JGA que se celebrará el 4 de mayo: el dividendo por acción (DPA 2015) sube de 0,9328 euros/acción previstos inicialmente a 1 euros/acción (+10%, rentabilidad por dividendo del 5,7%).

Además, ha presentado una política de dividendos para el período 2016-2018 que fija un payout del 70% (vs 62% de los últimos años) con un mínimo de dividendo de 1 euros y la fórmula de scrip dividend. Además, se adelanta el pago del dividendo a cuenta de enero a septiembre.

Opinión: Creemos que se trata de una buena noticia para los accionistas de Gas Natural si bien el cambio nos sorprende ya que en el conference call de resultados de 2015 se les preguntó al respecto y los comentarios que hicieron sólo apuntaban al mantenimiento del mismo (payout del 62%).

En nuestra opinión, el aumento del dividendo tiene sentido dado que el esfuerzo inversor se va a reducir en los próximos años.

También valoramos positivamente que la compañía fije una política de dividendo ya que hasta ahora lo iba fijando anualmente (con el payout entre el 60% y el 65%). Entendemos que ha querido realizar un adelanto del nuevo Plan Estratégico que presentarán el próximo 11 de mayo y que podría arrojar algo de visibilidad a su negocio que se está viendo penalizado por la volatilidad de las materias primas.

De acuerdo con el nuevo dividendo, la compañía realizará un pago de 0,5922 euros/acción a partir del próximo 30 de junio (ya se ha pagado el dividendo a cuenta), lo que supone una rentabilidad por dividendo de 5,7%, bastante atractiva teniendo en cuenta que la rentabilidad del bono español está en el 1,5%.

ARCELORMITTAL (Vender; Cierre 4,05 euros; Variación diaria: +1%): ¿Acudir o no a la ampliación?

Es dilutiva en 2016 y ligeramente relutiva en 2017, pero en ambos años tiene un efecto estético positivo. Sólo acudir en caso de querer permanecer en el valor, a pesar de que nuestra recomendación sigue siendo Vender.

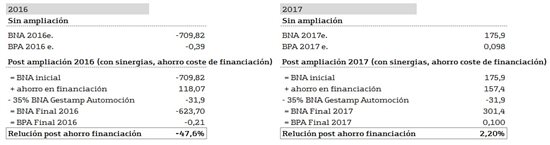

Arcelormittal (MTS) anunció el día de la publicación de resultados (05/02) una ampliación de capital 7x10 a 2,2 euros por acción frente a 4,00 euros por acción de cierre el jueves 17. Implicará captar 3.000 millones de dólares (2.680 millones de euros) ó 1.217 millones de acciones nuevas (+67% capital). Esta cantidad, unida a la venta de su participación del 35% en Gestamp por 875 millones de euros, irá destinada íntegramente a la reducción de endeudamiento (25% de su deuda neta).

Opinión: La Compañía tiene un problema de endeudamiento, lo que implica que los gastos financieros a los que tiene que hacer frente son muy elevados (rating S&P BB perspectiva negativa).

La reducción de endeudamiento supone una fuerte caída de los costes de financiación. Por ello, la pérdida por acción en el año 2016 se reduce con fuerza hasta -0,21 euros por acción desde -0,39 euros por acción. Esto responde a un efecto contradictorio, ya que cuanto más dilución menos pérdida por acción se produciría.

Por eso el efecto “visual” o “estético” parece positivo, pero si la Compañía estuviera en beneficios tendría un efecto severo dilutivo en 2016 (-48%). Por eso la interpretación de la ampliación es confusa, pareciendo algo mejor de lo que en realidad es.

Sin embargo, en 2017 tiene un efecto relutivo, ya que el BPA se incrementa en +2,2%: desde 0,098 euros hasta 0,010 euros, según nuestras estimaciones.

Debido a la menor pérdida en 2016 (menor beneficio por acción (BPA) negativo) y al carácter relutivo en 2017 recomendamos acudir, pero sólo de manera “táctica” y para aquellos accionistas con perfil de riesgo agresivo y que deseen permanecer en el valor, en contra de nuestro criterio.

En las siguientes tablas mostramos los cálculos realizados. En ellos tomamos las siguientes hipótesis: utilizamos como referencia nuestro BNA estimado 2016 y 2017 (-710 millones de euros y 176 millones de euros respectivamente).

Asumimos un ahorro de costes de financiación netos de impuestos de 118 millones de euros en 2016 y 157 millones de euros en 2017, resultado de aplicar un coste financiero de 6,5%.

Finalmente, excluimos la parte del beneficio de Gestamp Automoción que MTS contabilizaría en 2016/17 por puesta en equivalencia si no vendiera su 35%, que estimamos en 32 millones de euros en ambos años. Asumimos como hipótesis una tasa impositiva del 30%.

¿Cuál es nuestra recomendación?

Aunque sigue siendo Vender, podría ser interesante acudir simplemente de manera “táctica” si uno tiene decidido estar invertido en el valor. Mantenemos por ahora y hasta que complete esta ampliación la misma opinión que la expuesta en la nota publicada el pasado 20/01.

La compañía es atractiva en términos de valoración, pero creemos que en el corto plazo su cotización estará sometida a una fuerte volatilidad debido a una serie de factores que detallamos a continuación:

(i) Reducida visibilidad en el precio de las materias primas.

(ii) Fuerte desaceleración de Brasil (siete trimestres consecutivos de caída de su PIB, 14% de las ventas).

(iii) Balance poco saneado. Esta ampliación de capital es positiva porque reduce el endeudamiento pero éste sigue siendo abultado. Estimamos en torno a 10.500 millones de euros en 2016.

(iv) MTS registró fuertes pérdidas en 2015 (-7.950 millones de euros) y estimamos que no conseguirá obtener beneficios hasta 2017.

(v) Es una empresa muy cíclica, lo que hace que en un contexto de pérdida de impulso a nivel global se vea muy afectada.

Sin embargo, no descartamos subir nuestra recomendación sobre la Compañía una vez que haya completado la ampliación (conviene recordar que la realiza con un descuento del 35%), el mercado haya incorporado la dilución que tiene lugar en 2016 (aunque estéticamente ésta aparente ser algo mejor de lo que es) y siempre y cuando el precio del acero ofrezca síntomas de alguna recuperación, aunque sea modesta.

Ver Agenda semanal completa (pdf)

Agenda semanal 21 marzo 2016: "Semana corta y de trámite, con arranque semanal débil"

Más informes del Departamento de análisis de Bankinter

Ir a la portada del Blog para descubrir más artículos de interés

|

|

|

|

| Previsión del IPC para 2016 y 2017 en España | Así será tu nómina en 2016 con el nuevo IRPF | Especial: Previsión del Euribor para 2016 y 2017 | La tabla definitiva para saber si un piso está barato o caro |

¡Síguenos en Redes Sociales!