¿Te han dado una ayuda para rehabilitar la casa o para comprarte un coche? ¿Eres autónomo y has recibido una subvención? Entonces es fácil que te preguntes en qué casilla de la Renta 2025 debes indicar estas subvenciones. Y la respuesta de los expertos consultados, no por ser obvia, es menos cierta: “Depende del tipo de subvención.”

¿En qué casilla se pone una subvención relacionada con la actividad económica?

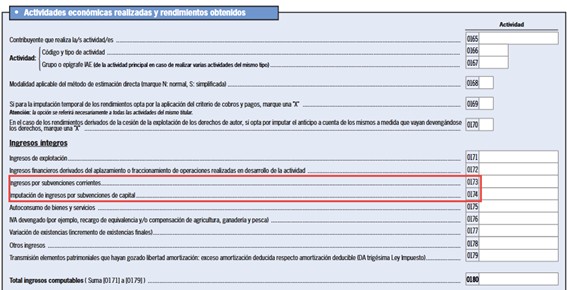

Si se trata de una subvención relacionada con la actividad económica que desarrolla el contribuyente, el análisis es en función del método (estimación directa o por módulos) que utilice para determinar el rendimiento.

Desde el REAF del Consejo General de Economistas explican que un contribuyente que desarrolla la actividad agraria puede determinar el rendimiento neto de su actividad:

- Por el método de estimación directa: la subvención se consignará en la casilla 0173: Ingresos por subvenciones corrientes. En la casilla 0174 se consigna la imputación de ingresos por subvención de capital.

-

Por el método de estimación objetiva (módulos) y estimación objetiva para actividades distintas de las agrícolas, ganaderas y forestales: la subvención no se consignará en ninguna casilla, pues se entiende incluida en los módulos que resulten de aplicación a efectos del cálculo del rendimiento neto de la actividad.

¿En qué casilla se pone una subvención no relacionada con la actividad económica?

Como norma general, salvo que la Ley expresamente lo indique, todas las subvenciones o ayudas recibidas por personas que no realizan actividades económicas, tienen la consideración de ganancias patrimoniales, por lo que están sujetas y no exentas en el Impuesto sobre la Renta y se integran en la base imponible general.

Entre las subvenciones o ayudas más frecuentes, destacan las destinadas a alquiler o reparación de la vivienda, las del plan MOVES III 2025 para la adquisición de vehículos sostenibles o el Plan Renove, para realizar determinadas mejoras en las viviendas (electrodomésticos, calderas, ventanas, etc.) o la ayuda del bono social térmico. Cada una de estas subvenciones o ayudas puede tener un tratamiento diferente en el Impuesto sobre la Renta de las Personas Físicas, por lo que para comprobar si deben o no declararse, conviene, en primer lugar, consultar el acuerdo de concesión de la ayuda, ya que en caso de estar exenta así lo indicaría.

Clasificación de las subvenciones según la Agencia Tributaria

La Agencia Tributaria informa en su manual práctico de la Renta 2025 de las subvenciones y ayudas públicas que se calificarán como ganancia patrimonial.

a) Cuando su obtención está ligada a un elemento patrimonial no afecto a actividad económica. Entre otras:

-

Subvenciones por adquisición o rehabilitación de vivienda habitual: casillas [0299] y [0300].

-

Subvenciones por la reparación de defectos estructurales en la vivienda habitual: casilla [0300].

-

Ayudas públicas para el pago del IBI: casilla [0301].

-

Ayudas públicas derivadas del Plan Renove de los bienes de los que se trate (electrodomésticos, calderas, ventanas, aire acondicionado, etc.): casilla [0301].

-

Ayudas públicas para la instalación de rampas, ascensores, aunque se instalen para mejorar la movilidad: casilla [0301].

-

Ayudas públicas a la adquisición de vehículos sostenibles (MOVES III 2025) cuando los beneficiarios son contribuyentes del IRPF que no realizan ninguna actividad económica: casilla [0301].

Estas subvenciones públicas si bien están ligadas a un elemento patrimonial no derivan de transmisión y, por tanto, deben ser incluidas en la declaración IRPF en el apartado F1 de la página 13 del modelo 100 de la declaración del IRPF Otras ganancias y pérdidas patrimoniales que no derivan de la transmisión de elementos patrimoniales.

b) Cuando su obtención no está ligada a un elemento patrimonial, y no se califica como rendimiento del trabajo o de la actividad económica, por ejemplo:

-

Ayudas públicas al alquiler, casilla [0303]

-

La "Ayuda de 200 euros a personas físicas de bajo nivel de ingresos y patrimonio", casilla [0356]

-

El "Bono Social Térmico", casilla [0301]

-

Bono Cultural Joven, casilla [0323]

-

Otros bonos culturales casilla [0304].

-

Ayudas públicas a los titulares de bienes integrantes del Patrimonio Histórico Español destinadas a su conservación o rehabilitación. [casilla 0266].

-

Ayudas públicas para la primera instalación de jóvenes agricultores previstas en el Marco Nacional de Desarrollo Rural destinadas a la adquisición de una participación en el capital de empresas agrícolas, casilla [0279].