Quizás hayas dobservado que algunas empresas incluyen en sus anuncios logos sobre diferentes acontecimientos que, a priori, apenas tienen que ver con su actividad. Este año, por ejemplo, no es raro ver logotipos del Año Jubilar Lebaniego 2017, el II centenario del Museo Nacional del Prado o el centenario del nacimiento de Camilo José Cela. Apoyar o contribuir a proyectos como el Campeonato de Europa de Waterpolo de Barcelona 2018 o el vigesimoquinto aniversario del Museo Thyssen-Bornemisza tienen ventajas fiscales de las que se pueden beneficiar tanto empresas como particulares si se conoce cómo hacerlo.

De sobra es conocido que las actividades de mecenazgo gozan de una serie de incentivos fiscales. Pero si no se es una gran empresa puede que nunca haya oído hablar de los llamados Acontecimientos de excepcional interés público: programas de apoyo a ciertos acontecimientos histórico, culturales o deportivos de especial relevancia que reciben unos incentivos fiscales específicos aplicables a las actuaciones que se realicen para asegurar su adecuado desarrollo y que vienen recogidos en el Boletín Oficial del Estado (BOE). Así, contribuir a su promoción –vía marketing y publicidad– tiene recompensa en forma de deducciones fiscales.

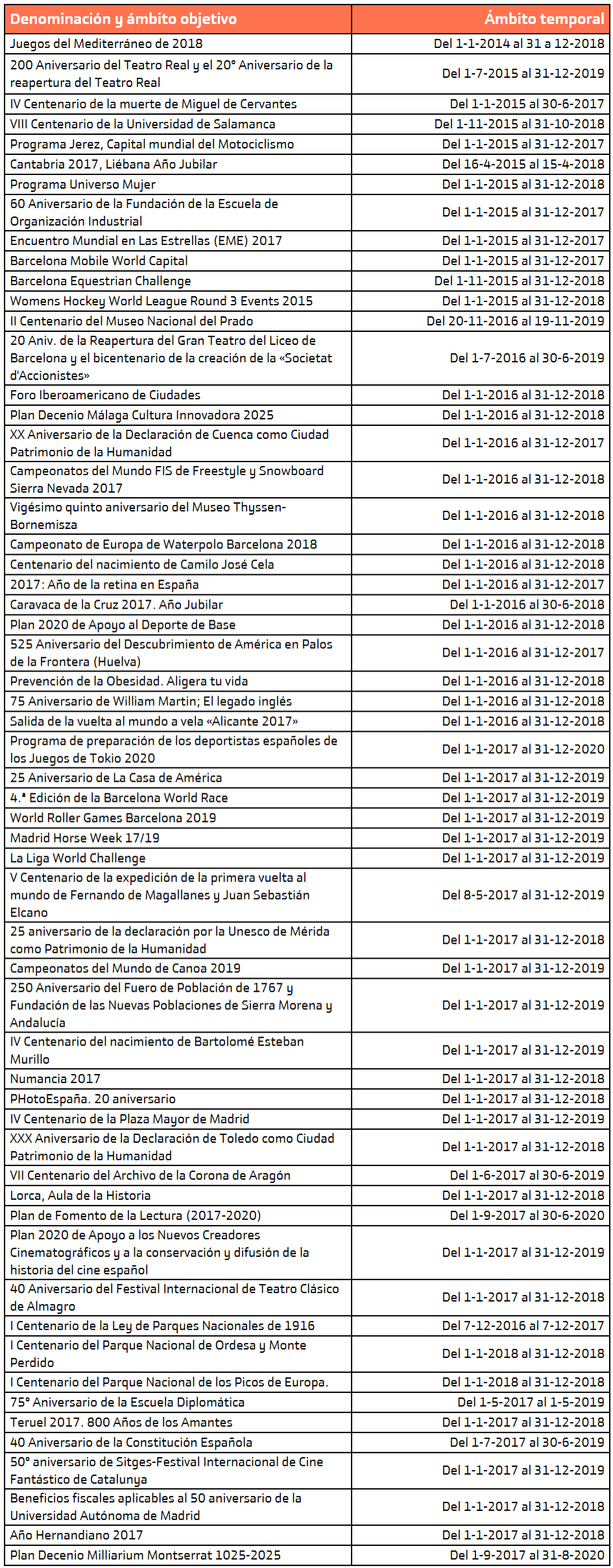

Listado de acontecimientos de exepcional interés público vigente

Cada año, la Ley General de Presupuestos determina, en diferentes disposiciones, un listado de los acontecimientos que pueden gozar de esta distinción para el año fiscal que va a comenzar, aunque generalmente se trata de eventos que pueden durar varios ejercicios –generalmente, un trienio–.

¿Cómo puedo rentabilizar la inversión de publicidad que haga?

Los incentivos fiscales aplicables debemos encontrarlos en la Ley 49/2002, y deberemos prestar especial atención al artículo.27.3:

- Las compañías podrán deducirse el 15% de la base de los gastos que realicen en propaganda y publicidad de proyección plurianual que sirvan directamente a la promoción del acontecimiento de la cuota íntegra de su impuesto sobre sociedades. Dicha base será la siguiente:

- Para aquellos gastos que se refieran o están relacionados de modo esencial (específico) a la divulgación del acontecimiento, la base de la deducción será el 100% del gasto realizado.

- En cambio, si el soporte publicitario es de carácter general, la base deducción será del 25% de dicho gasto.

El importe de esta deducción no puede exceder del 90% de las donaciones efectuadas al consorcio o entidades encargadas de la realización de programas y actividades relacionadas con el acontecimiento. De aplicarse esta deducción, dichas donaciones no podrán acogerse a cualquiera de los incentivos fiscales previstos en esta Ley.

¿Qué otras deducciones existen?

1. IRPF, IS e impuesto sobre la renta de no residentes

Los contribuyentes del impuesto sobre la renta de las personas físicas (IRPF), los sujetos pasivos del impuesto sobre sociedades y los contribuyentes del impuesto sobre la renta de no residentes que operen en territorio español mediante establecimiento permanente tendrán derecho a las siguientes deducciones (artículos 19, 20 y 21 de la Ley):

- IRPF:

No obstante, si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad que exceda de 150 euros, se aumentará un 5%. Es decir, hasta el 35%.

La base de esta deducción se computará a efectos del límite previsto en la Ley del IRPF y que se fija en el 10% de la base liquidable del contribuyente.

- Impuesto de sociedades:

El 35% de la base de la deducción determinada. La base de esta deducción no podrá exceder del 10% de la base imponible del período impositivo. Las cantidades correspondientes al período impositivo no deducidas podrán aplicarse en las liquidaciones de los períodos impositivos que concluyan en los 10 años inmediatos y sucesivos.

- Impuesto sobre la Renta de no Residentes: la base de esta deducción no podrá exceder del 10% de la base imponible del conjunto de las declaraciones presentadas en ese plazo.

Estos porcentajes y límites pueden elevarse en cinco puntos en determinadas ocasiones –régimen de mecenazgo prioritario–.

2. Impuesto sobre transmisiones patrimoniles y AJD

Las transmisiones sujetas al impuesto sobre transmisiones patrimoniales y actos jurídicos documentados tendrán una bonificación del 95% de la cuota cuando los bienes y derechos adquiridos se destinen, directa y exclusivamente, por el sujeto pasivo a la realización de inversiones con derecho a deducción.

3. IAE

Los sujetos pasivos del impuesto sobre actividades económicas (IAE) tendrán una bonificación del 95% en las cuotas y recargos correspondientes a las actividades de carácter artístico, cultural, científico o deportivo que hayan de tener lugar durante la celebración del respectivo acontecimiento y que se enmarquen en los planes y programas de actividades elaborados por el consorcio o por el órgano administrativo correspondiente.

4. Impuestos locales y tasas

Las empresas o entidades que desarrollen los objetivos del respectivo programa tendrán una bonificación del 95% en todos los impuestos y tasas locales que puedan recaer sobre las operaciones relacionadas exclusivamente con el desarrollo de dicho programa.

Necesidad de un consorcio para acceder a las ventajas fiscales

Para participar de un acontecimiento de esta naturaleza la ley exige crear un consorcio –o se designa un órgano administrativo– que se encargue de la ejecución del programa y que certifique la adecuación de los gastos e inversiones realizadas a los objetivos y planes del mismo. En dicho consorcio u órgano estarán representadas, necesariamente, las administraciones públicas interesadas en el acontecimiento y, en todo caso, el Ministerio de Hacienda.

Desde el despacho Durán-Sindreu, Asesores Legales y Tributarios, Gorka Alonso-Cuevillas explica que “si bien este tipo de acontecimientos están pensados más para las grandes empresas, que tienen los equipos y el presupuesto necesarios para gestionar su participación, no deberían ser descartables para compañías de menor tamaño que a la vez que consiguen un beneficio fiscal obtienen repercusión mediática”. A modo de ejemplo, se reproduce un ejercicio de simulación de las deducciones en el IS para una empresa que invierta 1 millón de euros en propaganda y publicidad:

Contenido relacionado: