Si eres estudiante (y cumples los requisitos para hacer la declaración de la renta) o si tienes hijos que han recibido becas de estudios, es fácil que te preguntes en qué casilla de la renta hay que poner dicha ayuda.

Becas en la Declaración de la Renta

A los efectos del IRPF, y en general, hay dos tipos de becas, las que se conceden para realizar estudios de doctorado y las de investigación. El tratamiento fiscal para Hacienda es muy diferente de una a otras tipologías.

Becas para cursar estudios reglados

Están exentas, y, por tanto, no hay que declararlas si no superan determinados límites, las siguientes becas:

-

Las becas públicas.

-

Las becas concedidas por las entidades sin fines lucrativos acogidas a la Ley 49/2002.

-

Las becas concedidas por las fundaciones bancarias reguladas en la Ley 26/2013.

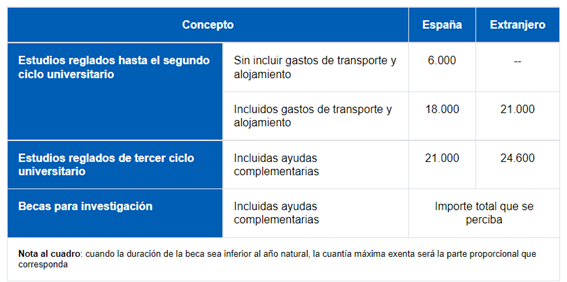

La finalidad de la beca debe ser cursar estudios reglados, tanto en España como en el extranjero, en todos los niveles y grados del sistema educativo.

Requisitos y condiciones para su aplicación:

- Tratándose de becas públicas, la exención está condicionada a que la concesión de las mismas se ajuste a los principios de mérito y capacidad, generalidad y no discriminación en las condiciones de acceso y publicidad de la convocatoria.

- Tratándose de becas concedidas por las entidades sin fines lucrativos y las fundaciones bancarias, se entenderán cumplidos los principios anteriores cuando concurran los siguientes requisitos:

-

Que los destinatarios sean colectividades genéricas de personas.

-

Que el anuncio de la Convocatoria se publique en el Boletín Oficial del Estado o de la Comunidad Autónoma y, bien en un periódico de gran circulación nacional, bien en la página web de la entidad.

-

Que la adjudicación se lleve a cabo en régimen de concurrencia competitiva.

Importes exentos:

El importe exento alcanzará los costes de matrícula, o cantidades satisfechas por un concepto equivalente para poder cursar tales estudios, y de seguro de accidentes corporales y asistencia sanitaria del que sea beneficiario el becario y, en su caso, el cónyuge e hijo del becario siempre que no posean cobertura de la Seguridad Social.

Becas para investigadores

Comprende:

a) Becas concedidas para investigación en el ámbito descrito por el Real Decreto 63/2006:

-

Las becas públicas.

-

Las becas concedidas por las entidades sin fines lucrativos a las que sea de aplicación el régimen especial regulado en el título II de la Ley 49/2002.

-

Las becas concedidas por las fundaciones bancarias reguladas en el Título II de la Ley 26/2013.

En ningún caso tendrán la consideración de beca las cantidades satisfechas en el marco de un contrato laboral.

Sin embargo, el citado Real Decreto 63/2006 ha sido derogado por el Real Decreto 103/2019, de 1 de marzo, por el que se aprueba el Estatuto del personal investigador predoctoral en formación (BOE de 15 de marzo de 2019).

b) Becas otorgadas con fines de investigación a funcionarios y demás personal al servicio de las Administraciones Públicas y al personal docente e investigador de las universidades, cuando se trate de:

- Las becas públicas.

-

Las becas concedidas por las entidades sin fines lucrativos a las que sea de aplicación el régimen especial regulado en el título II de la Ley 49/2002.

-

Las becas concedidas por las fundaciones bancarias reguladas en el Título II de la Ley 26/2013.

Requisitos para su aplicación:

-

Para las becas señaladas en la letra a) la concesión ha de ajustarse a los principios de mérito y capacidad, generalidad y no discriminación en las condiciones de acceso y publicidad de la convocatoria

-

Para las becas señaladas en la letra b) las bases de la convocatoria deberán prever como requisito o mérito, de forma expresa, que los destinatarios sean funcionarios, personal al servicio de las Administraciones públicas y personal docente e investigador de las Universidades. Esto no significa que todos los beneficiarios de la beca han de tener la condición profesional, si bien serán solo estos últimos los que se beneficiarán de la exención.

-

Para las becas tanto de la letra a) como de la letra b), cuando sean concedidas por las entidades sin fines lucrativos y las fundaciones bancarias, han de concurrir los siguientes requisitos:

-

Que los destinatarios sean colectividades genéricas de personas.

-

Que el anuncio de la Convocatoria se publique en el Boletín Oficial del Estado o de la Comunidad Autónoma y, bien en un periódico de gran circulación nacional, bien en la página web de la entidad.

-

Que la adjudicación se lleve a cabo en régimen de concurrencia competitiva.

Importe exento:

La exención alcanzará la totalidad de la dotación económica derivada del programa de ayuda del que sea beneficiario el contribuyente.

La dotación económica exenta incluirá las ayudas complementarias que tengan por objeto compensar los gastos de locomoción, manutención y estancia derivados de la asistencia a foros y reuniones científicas, así como la realización de estancias temporales en universidades y centros de investigación distintos a los de su adscripción para completar, en ambos casos, la formación investigadora del becario.

Casilla de las becas:

Si la beca supera los límites establecidos, el exceso tributará como rendimiento del trabajo, consignándose en la casilla 3 (retribuciones dinerarias).