La lucha contra la pandemia del COVID-19 ha desatado también un movimiento de solidaridad a nivel global en múltiples formas. Existen muchas formas de ayudar a las personas más afectadas por el coronavirus, como voluntariado, donaciones a través de ONGs que están trabajando para mitigar el impacto social de la pandemia, como el llamamiento de emergencia de Cruz Roja, o simplemente a través de la X solidaria en la campaña de la Renta 2019. Para el caso segundo, la Agencia Tributaria acaba de publicar una nota informativa sobre los beneficios fiscales de las donaciones realizadas para la financiación de los gastos ocasionados por la crisis sanitaria provocada por el coronavirus.

¿Qué donaciones están incluidas?

Todas las donaciones realizadas para apoyo frente al coronavirus. Estas ayudas deberían ser destinadas a atender gastos tales como equipamientos e infraestructuras sanitarias, material, suministros, contratación de personal, investigación y cualquier otro que pueda contribuir a reforzar las capacidades de respuesta frente a dicha crisis sanitaria.

El artículo 47 del Real Decreto de 31 marzo detalla el tipo de donaciones: dinerarias de equipamiento y suministro o de bienes inmuebles.

¿Qué beneficios fiscales conllevan estas donaciones para hacer frente al coronavirus?

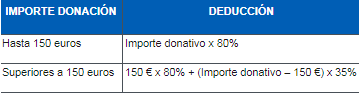

Los contribuyentes del IRPF: tendrán derecho a aplicar la siguiente deducción sobre la cuota íntegra del impuesto respecto de las donaciones realizadas:

- Hasta 150 euros, la deducción pasa del 75% al 80%

- Importes superiores a 150 euros: el exceso tiene una deducción del 35% (antes era del 30%)

Los contribuyentes del Impuesto sobre Sociedades y contribuyentes del Impuesto sobre la Renta de No Residentes (IRNR) con establecimiento permanente: tendrán derecho a aplicar la siguiente deducción sobre la cuota íntegra del impuesto, minorada en las bonificaciones, deducciones por doble imposición y para incentivar la realización de determinadas actividades:

- Deducción = 35% x Base deducción

La base de la deducción en las donaciones dinerarias es el importe del donativo. En las donaciones en especie, el valor contable que tuviesen en el momento de la transmisión y, en su defecto, el valor determinado conforme a las normas del Impuesto sobre el Patrimonio. La base de esta deducción no podrá exceder del 10% de la base imponible del período impositivo. Las cantidades que excedan de este límite se podrán aplicar en los períodos impositivos que concluyan en los diez años inmediatos y sucesivos.

Recuerda que la ley establece la exención de las ganancias patrimoniales y de las rentas positivas que se pongan de manifiesto con ocasión de dichos donativos, donaciones o aportaciones realizadas.

De forma adicional, debe tenerse en cuenta que la Administración del Estado presentará en el mes de enero de 2021 el modelo 182 de Declaración Informativa anual relativa a Donativos, donaciones y aportaciones recibidas en relación con los donativos percibidos durante 2020.

Contenido relacionado

Llamamiento de emergencia de Cruz Roja por el coronavirus en España