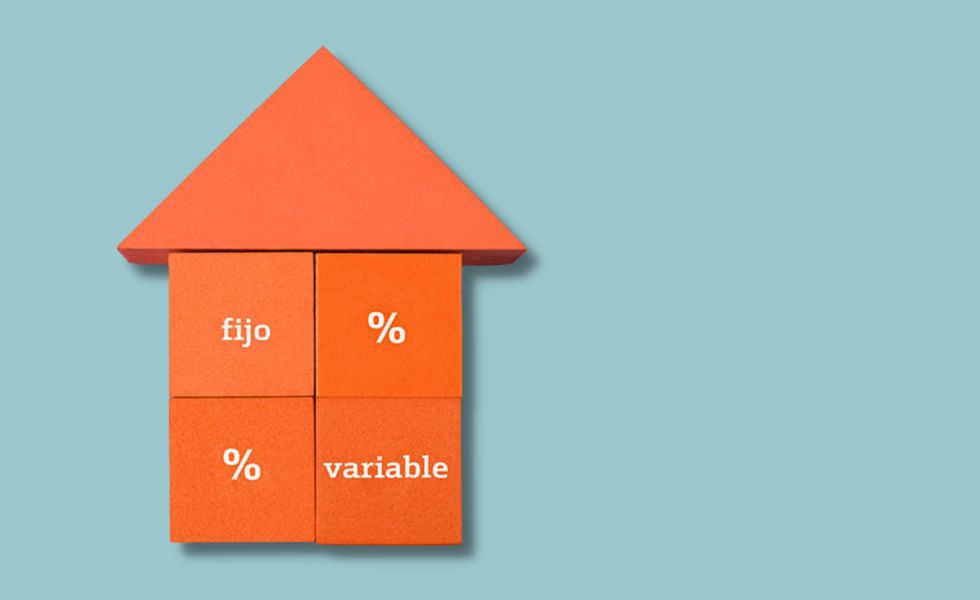

Bankinter da una vuelta de tuerca al mercado hipotecario e inaugura una nueva categoría de préstamo que conjuga las cualidades de la hipoteca fija y de la hipoteca variable, en un solo producto. A diferencia de la hipoteca mixta, en esta hipoteca los dos tipos de interés conviven a lo largo de toda la vida del préstamo. En definitiva, un producto diferencial por sus características, nunca visto hasta ahora en el mercado, donde Bankinter vuelve a marcar un hito en innovación financiera.

Con el lanzamiento de esta nueva hipoteca, la entidad coloca en el mercado un producto hipotecario que se adapta a las necesidades y características, presentes y futuras, de cada cliente.

Una hipoteca que aúna las cualidades de las hipotecas fijas y variables

Si optas por la Hipoteca Dual no tendrías que elegir entre tipo fijo o variable y suavizarías el posible impacto negativo de los tipos de interés.

La Hipoteca Dual te permite decidir, en el momento de formalizar, los porcentajes que quieres destinar a cada tramo: a fijo y a variable. 50 y 50, 30 y 70… La Hipoteca Dual te permite combinarlos como quieras en el inicio, porque tú eres el que elige, el que diseña tu hipoteca. Así, los dos tipos de interés conviven a lo largo de toda la vida del préstamo. Es decir, no podrás cambiarlo a no ser que realices amortizaciones anticipadas.

Flexibilidad y máxima personalización de la hipoteca

Se trata de un producto, en definitiva, que te ofrece una mayor flexibilidad y personalización, al poder elegir en qué medida quieres o no exponerse a la evolución de los tipos.

Esta flexibilidad estará presente durante todo el préstamo, ya que se podrá decidir desde el inicio los porcentajes de capital en cada modalidad. Además, si decides amortizar anticipadamente, también podrás decidir sobre qué tramo quieres hacerlo, del fijo o del variable, del que más te interese según la coyuntura.

Como indicamos, en las amortizaciones anticipadas podrás decidir destinar el capital amortizado a reducir capital pendiente de alguno de los tramos de forma separada o a ambos tramos de forma proporcional a la deuda pendiente en ese momento.

La suma de ambas cantidades conformará la cuota mensual de la Hipoteca Dual. En ese sentido, verás cargada una única cuota mensual, si bien en la información del préstamo tendrás el desglose de qué parte de esa cuota corresponde al tramo variable y cuánto al tramo fijo, así como los tipos de interés aplicados en cada caso.

.jpg)