En su informe mensual, Bankinter Gestión de Activos dedica su tema del mes a la Renta Fija. ¿Es momento de volver a comprar bonos? ¿Si compro un bono a vencimiento, puede perder dinero? En este artículo compartimos las principales claves de la inversión en Renta Fija en la actualidad.

La década pasada, de fortísima expansión monetaria, conllevó subidas extraordinarias de precios de los activos de renta fija y caídas de sus TIRs. Llegó un momento en que prácticamente dos tercios de los bonos de los estados de la Unión Europea tenían TIRs negativas, lo que suponía que el comprador de los mismos tenía ya de inicio una rentabilidad negativa. Así que el ratio rentabilidad riesgo apenas compensaba.

A principios de año, si comprábamos un bono del estado español a 2 años, la TIR era aprox. 0,6%. Esto implicaba que el inversor tenía que pagar por prestar dinero a España. Hoy ese bono tiene una TIR del 2%, ya mucho más razonable. Ese movimiento ha supuesto que el precio de ese bono caiga más de un 5% este año.

¿Es momento de volver a comprar bonos?

Tras las importantes caídas de los precios sufridas por los bonos este año, las TIRs de los mismos han subido con fuerza y el ratio rentabilidad riesgo es mucho más razonable.

Desde Bankinter Gestión de Activos estamos comprando bonos pero, dada la volatilidad aún existente y la incertidumbre sobre el crecimiento futuro, por el momento solo bonos de alta calidad crediticia.

¿Cuál sería la rentabilidad que puedo esperar comprando bonos?

Si compro bonos y no los mantengo hasta su vencimiento, la rentabilidad dependerá del precio que tengan dichos bonos en el momento en que los venda.

Si los mantengo a vencimiento, sí puedo tener una idea de la rentabilidad que obtendré, que será aproximadamente la TIR que hay en el momento de la compra.

Es importante tener en cuenta que esa TIR es la indicación más aproximada para conocer la rentabilidad que obtendremos a vencimiento. Pero es solo una aproximación, ya que la rentabilidad real que conseguiremos no será exactamente igual a esa TIR, sino que dependerá de:

-

Que ninguno de los bonos impague. Si compramos una cartera de riesgo “investment grade” no sería previsible que tuviéramos impagos.

-

La TIR a la que podamos reinvertir los cupones pagados periódicamente por los bonos.

-

Si compramos una cartera de bonos con una fecha objetivo, la rentabilidad final también dependerá de la TIR a la que podamos reinvertir los bonos que venzan antes de dicha fecha objetivo y el precio al que podamos vender los bonos que venzan después.

¿Puede variar mucho la TIR en función de esa reinversión?

No, no va a variar mucho. Supongamos que compramos un bono a 4 años con una TIR del 4%. Si los cupones los reinvertimos al 3% en vez de al 4%, la rentabilidad anual pasaría del 4% al 3,94 %. Así que el riesgo de reinversión de los cupones es bastante limitado.

¿Si compro un bono a vencimiento, puede perder dinero?

Si mantenemos el bono hasta su vencimiento y el emisor del mismo no impaga, en ese momento final obtendré una rentabilidad aproximadamente igual a la TIR de entrada. Pero por el camino el bono puede bajar de precio si la TIR de mercado sube. Así que si vendo antes de dicho vencimiento, la rentabilidad que obtenga dependerá del precio del bono en ese momento. Si la TIR sube respecto al momento de compra, el bono valdrá menos. Si la TIR baja, el bono valdrá más.

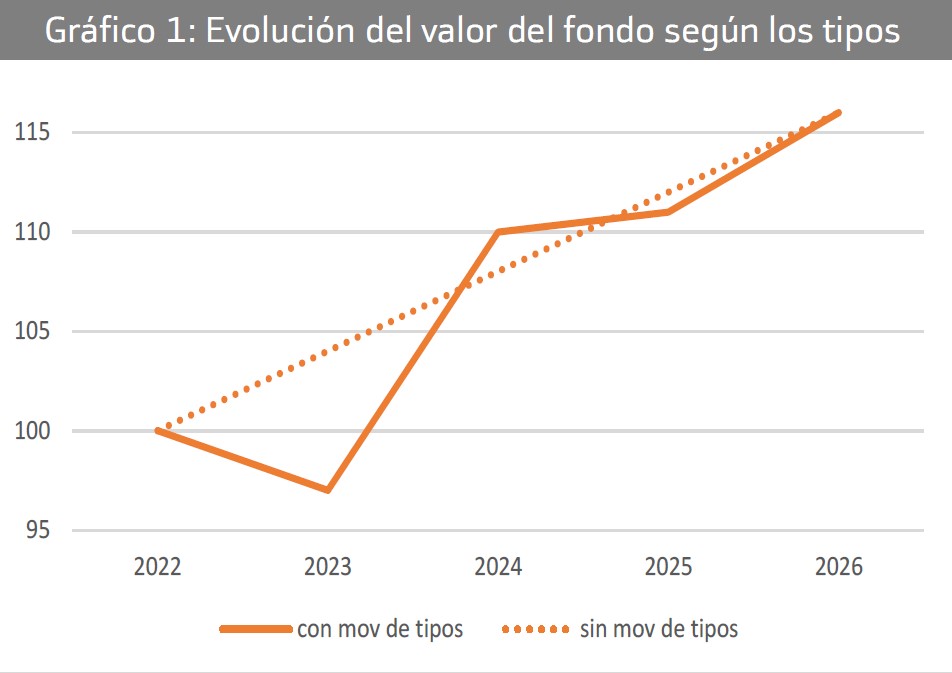

Ejemplo de un fondo de bonos "buy & hold"

Ejemplo de comportamiento del valor de un fondo de bonos “buy & hold” (se llama fondo “buy & hold” al que tiene el objetivo de mantener los bonos en su cartera hasta su vencimiento). Supongamos un fondo “b&h” que tiene una cartera compuesta por un solo bono con vencimiento 4 años y TIR 4%:

La línea discontinua refleja el comportamiento del valor del fondo si los tipos de interés no se movieran y permanecieran en ese 4% hasta el vencimiento. Los 100 euros invertidos inicialmente irían subiendo de valor hasta terminar en los 117 euros, obteniendo una rentabilidad anual del 4%, 17% acumulado en los 4 años.

La línea continua refleja la evolución del valor del fondo, según los tipos de interés vayan subiendo o bajando.

-

Año 2023. Suponemos que en el año 2023 los tipos de interés para un bono similar al que tenemos en cartera suben +2,5%, hasta una TIR de 6,5%. En este caso, el bono en cartera bajará en precio aprox. -7,5% (se calcula esa caída multiplicando la duración que le queda, 3 años, por el 2,5% de subida de tipos). A ese -7,5% le sumamos el cupón anual del 4%, con lo que el valor del fondo caería aprox. un -3,5% hasta 96,5€.

-

Año 2024. Suponemos que los tipos para un bono similar al que tenemos bajan hasta una TIR de 3%. En este caso, el bono en cartera subirá en precio +2% (2 años por 1% de caída TIR).

-

Año 2025. Los tipos para un bono similar suben hasta una TIR de 5%. En este caso, el bono en cartera bajará en precio -1%. (1 año por 1%).

La variación en precio por los movimientos en los tipos es menor cuanto más nos acercamos al vencimiento.

Ocurra lo que ocurra durante la vida del bono con los tipos de interés, si el comprador espera hasta vencimiento y el emisor del bono no impaga, el fondo llegará a vencimiento al precio estimado a inicio (+17%), obteniendo una rentabilidad acorde con la TIR inicial.

¿Qué alternativas tenemos para invertir en bonos a vencimiento?

Desde un punto de vista financiero, mejor que comprar un solo bono es preferible comprar una cesta de bonos, pues una mayor diversificación contribuye a disminuir los riesgos.

Además, comprar bonos directamente en mercado, si no somos inversores institucionales y vamos con grandes importes, puede penalizarnos y no conseguir los precios más competitivos.

Por todo esto, invertiríamos vía fondos de inversión, que evitan esa problemática. Además, para las personas físicas, el hacerlo vía fondos de inversión es la opción más eficiente desde el punto de vista fiscal.

Descubre los fondos de Renta Fija de Bankinter

Te recordamos que invertir en bonos conlleva el riesgo de pérdida del capital invertido, y que rentabilidades pasadas no constituyen un indicador fiable de rentabilidades futuras.