Resumen y opinión

Podría pensarse que las eléctricas alemanas son un buen refugio en tiempos de volatilidad de mercado… pues nada más lejos de la realidad. Las dos que cotizan en el índice Eurostoxx-50, E.ON y RWE, se encuentran sumidas en una fase de transformación e incertidumbre no apto para la mayoría de los inversores.

Su situación se ha visto agravada por las noticias en torno al apagón nuclear por lo que recomendamos mantenerse al margen de dichos títulos. Aquellos inversores que busquen una rentabilidad por dividendo atractiva con buenas perspectivas de revalorización deberían fijarse en las utilities nacionales como Iberdrola y REE.

Antecedentes

Cuando se produjo el accidente nuclear de Fukushima en 2011 el Ejecutivo alemán decidió acelerar el proceso de abandono de la producción de energía nuclear con el cierre de todos los reactores hacia 2022. Se impusieron distintas medidas, muchas de ellas recurridas en los tribunales, que han menguado el tamaño de las compañías eléctricas alemanas (son cuatro: E.ON, RWE, EnBW y Vattenfall; aunque en esta nota nos centramos en las dos primeras).

Apagón nuclear: ¿de cuánto estamos hablando?

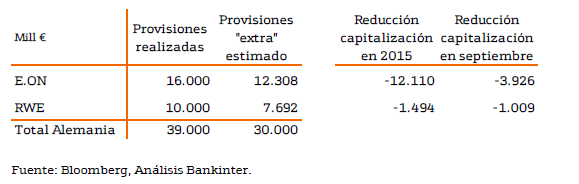

Esta semana la prensa alemana (Spiegel online) publicó que una auditora contratada por el Ministerio de Economía había concluido que los 39.000M€ aportados hasta la fecha para el desmantelamiento de las centrales nucleares era suficiente pero que harían falta otros 30.000M€ para cubrir los gastos de los residuos.

El propio Ministro de Economía alemán desmintió las informaciones tachándolas de “especulaciones irresponsables” pero el mercado no terminó de calmarse y probablemente no lo haga hasta que se publique el resultado de los tests de estrés que se están llevando a cabo para averiguar si las provisiones realizadas hasta la fecha son adecuadas.

En este sentido, no ha sido positivo el hecho de que a E.ON, que planeaba una segregación de sus actividades, se le haya obligado a conservar la generación nuclear (originalmente se iba a traspasar a la nueva empresa – Uniper - pero finalmente se mantendrá en E.ON aunque con la consideración de actividad no estratégica).

En principio, las dos compañías han ido haciendo provisiones estos últimos años hasta un total de 26.000M€ aprox. (39.000M€ en el conjunto del sector) por lo que sus balances estarían suficientemente saneados. No obstante, si se confirma el peor escenario, el de 30.000M€ en nuevas provisiones, ¿qué podrían hacer las compañías?

1) Vender activos: Las dos compañías han estado vendiendo activos durante los últimos años (RWE vendió DEA y E.ON, sus activos en España, por ejemplo) y se estima que todavía podrían realizar desinversiones por unos 8.000M€, importe insuficiente para cubrir todas las provisiones adicionales. Asimismo, podrían reducir sus planes de capex lo que redundaría en un menor crecimiento futuro.

2) Endeudarse: Otra opción sería endeudarse algo que no parece demasiado factible dado que sus ratios de endeudamiento son elevados (DFN/EBITDA en torno a 4x) y pondrían en riesgo su rating.

3) Recortar/suprimir el dividendo: Podrían verse obligadas a recortar el dividendo, lo que provocaría una “tormenta” entre su accionariado. En el caso de RWE, por ejemplo, el 24% del capital está en manos de organismos regionales alemanes que reclaman una política de dividendo estable.

4) Ampliar capital: Si las primeras opciones no fueran suficientes las compañías tendrían que ampliar capital con un descuento notable. Lo mejor sería dar entrada a un socio estratégico que permitiera acabar con el problema de las nucleares e impulsara otros negocios como la generación renovable y/o la distribución.

Conclusión

En nuestra opinión, hasta que se publiquen los próximos tests de estrés (previsto para otoño), la incertidumbre en torno al volumen de las provisiones necesarias va a continuar lastrando la cotización de estas compañías.

En la siguiente tabla podemos ver que los títulos han recogido ya parte del impacto pero que podrían seguir cayendo si se materializara el peor escenario al que hacía referencia la noticia de la prensa alemana.

Por el contrario, los rumores de posibles inyecciones de capital por parte de inversores extranjeros (países del Golfo Pérsico) pueden impulsar su cotización como ya se ha visto. Ahora bien, si las compañías se vieran obligadas a ampliar capital sin un interés claro por parte del mercado, eso les obligaría a aplicar un descuento importante además de implicar una notable dilución para los accionistas actuales.

En definitiva, las compañías se han abaratado tanto que cotizan a unos múltiplos atractivos (EV/EBITDA en torno a 3,3x vs 6,5x de media del sector) pero como el escenario es muy incierto y la volatilidad en dichos títulos seguirá siendo elevada, recomendamos mantenerse al margen de los mismos.

Nota Especial: eléctricas alemanas (pdf)

Más informes del Departamento de análisis de Bankinter

Ir a la portada del Blog para descubrir más artículos de interés

¡Síguenos en Redes Sociales!