Si en este post os hemos indicado que las subvenciones de la política agraria comunitaria (PAC) no se integrarán en la base imponible del Impuesto sobre la Renta, vamos a ver qué pasa con el resto de subvenciones agrarias a la hora de hacer la Renta 2023.

Un contribuyente que desarrolla la actividad agraria puede determinar el rendimiento neto de su actividad:

-

Por el método de estimación directa

-

Por el método de estimación objetiva (módulos).

Si determina el rendimiento neto de su actividad a través del método de estimación directa, la forma de consignar la subvención es de la siguiente forma:

-

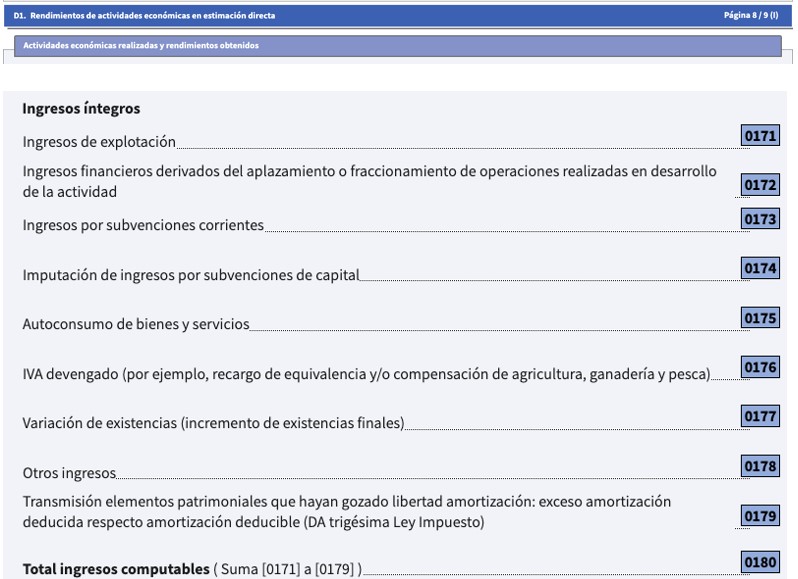

Subvenciones corrientes: en la casilla 173

-

Subvenciones de capital: en la casilla 174

-

Otros ingresos: en la casilla 178

Si determina el rendimiento neto de su actividad a través del método de estimación objetiva, la subvención no se consignará en ninguna casilla, pues se entiende incluida en los módulos que resulten de aplicación a efectos del cálculo del rendimiento neto de la actividad.

Método de estimación directa: subvenciones y otras ayudas públicas percibidas en el desarrollo de la actividad

Por lo que respecta a la imputación temporal de las subvenciones, la Agencia Tributaria explica que es preciso distinguir entre subvenciones de capital y subvenciones corrientes:

-

Las subvenciones de capital, que tienen como finalidad primordial la de favorecer la instalación o inicio de la actividad, así como la realización de inversiones en inmovilizado (edificios, maquinaria, instalaciones, etc.), se imputan como ingreso en la misma medida en que se amorticen las inversiones o los gastos realizados con cargo a las mismas.

No obstante, en aquellos casos en que los bienes no sean susceptibles de amortización, la subvención se aplicará como ingreso íntegro del ejercicio en que se produzca la enajenación o la baja en inventario del activo financiado con dicha subvención, aplicando la reducción del 30% propia de los rendimientos obtenidos de forma notoriamente irregular en el tiempo.

-

Las subvenciones corrientes, que son aquellas que se conceden normalmente para garantizar una rentabilidad mínima o compensar pérdidas ocasionadas en la actividad, se computan en su totalidad como un ingreso más del período en que se devengan. Es decir, cuando se reconozca en firme la concesión de la subvención y se cuantifique la misma, con independencia del momento en que se perciba la misma.

-

Las subvenciones que se concedan para financiar gastos específicos se imputan como ingresos en el mismo ejercicio en el que se devenguen los gastos que estén financiando.

No obstante, es necesario advertir que “tributan como subvenciones corrientes las siguientes ayudas concedidas durante 2023, con con el fin de mitigar el impacto de la guerra de Ucrania en la escalada del precio de los carburantes”:

-

Ayuda directa extraordinaria y temporal para las empresas de transporte por carretera que tienen derecho a la devolución parcial del Impuesto sobre Hidrocarburos por el gasóleo de uso profesional

-

Ayuda directa extraordinaria y temporal para sufragar el precio de determinados productos energéticos para las empresas de transporte por carretera que no se beneficien de la devolución parcial del Impuesto sobre Hidrocarburos por el gasóleo de uso profesional.

-

Ayudas concedidas con el fin de compensar los costes adicionales debidos al aumento excepcional de los precios del gas natural durante 2022 para los consumidores industriales o sectores intensivos en consumo de gas natural.

-

Ayuda directa extraordinaria y temporal para sufragar el precio del gasóleo consumido por los agricultores y ganaderos que tienen derecho a la devolución parcial del Impuesto sobre Hidrocarburos por el gasóleo de uso profesional.

-

Ayudas directas al sector agrario concedidas en compensación por el incremento de costes provocados por el aumento del precio de los fertilizantes, derivado de la situación creada por la invasión de Ucrania.

Consulta la información de la AEAT sobre la consideración de ingresos íntegros computables derivados del ejercicio de actividades económicas, empresariales o profesionales en el método de estimación directa: ingresos íntegros computables