Estrategia para ganar más con los Planes de pensiones: reinvertir el ahorro fiscal incrementa un 40% el resultado final

Los planes de pensiones permiten al trabajador ir creando una hucha paulatina de ahorro que le sirva como complemento a su pensión. Una de sus principales ventajas es su favorable fiscalidad, que permiten al ahorrador ir recuperando parte del dinero aportado. En este artículo te planteamos una estrategia recomendada por la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (INVERCO), que podría hacer crecer un 40% tu resultado final simplemente reinvirtiendo dicha desgravación año tras año.

El Plan de Pensiones permite reducir directamente de la base imponible del IRPF las aportaciones realizadas durante el año anterior, con un máximo de 1.500 euros en Planes Individuales (4.250 en Planes de empleo, siempre que no supere la contribución empresarial) o el 30% de los rendimientos netos del trabajo. Recomendaciones rescate plan de pensiones

Es decir, como una persona con 20.200 a 35.200 euros de base imponible en el IRPF tendrá un tipo marginal del 30%, si aportase 1.000 euros a un plan de pensiones tendría al año siguiente una devolución del 30% de esos 1.000 euros, es decir, 300 euros. Ese dinero puedes disponerlo para gasto, pero también podrías crear una estrategia en la que cada año reinvirtieras en el plan de pensiones esa cantidad que te devuelve Hacienda.

¿Te has planteado qué pasaría si reinviertes cada año el ahorro fiscal por la aportación a tu plan de pensiones? En Inverco, sí y han llegado a una conclusión: la reinversión aumenta el saldo final acumulado un 40%.

Ejemplo de reinversión fiscal en el plan de pensiones

Imaginemos que el partícipe del plan de pensiones haga una aportación anual de 1.000 euros y que su plan de pensiones se revalorizase un 3% anual (según el organismo, la rentabilidad de los últimos 25 años de los planes de pensiones es del 3,1%).

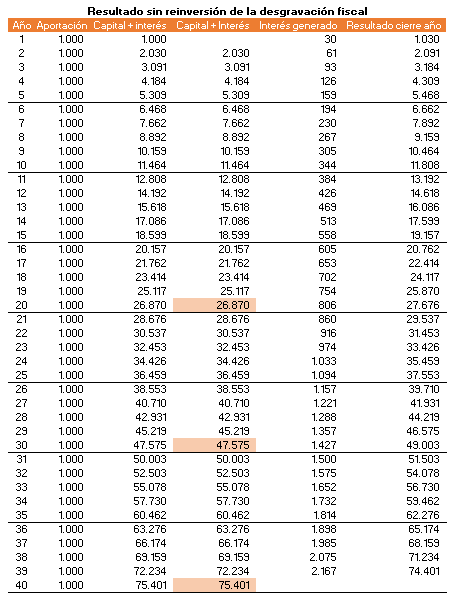

Escenario 1. No reinvierte el ahorro fiscal

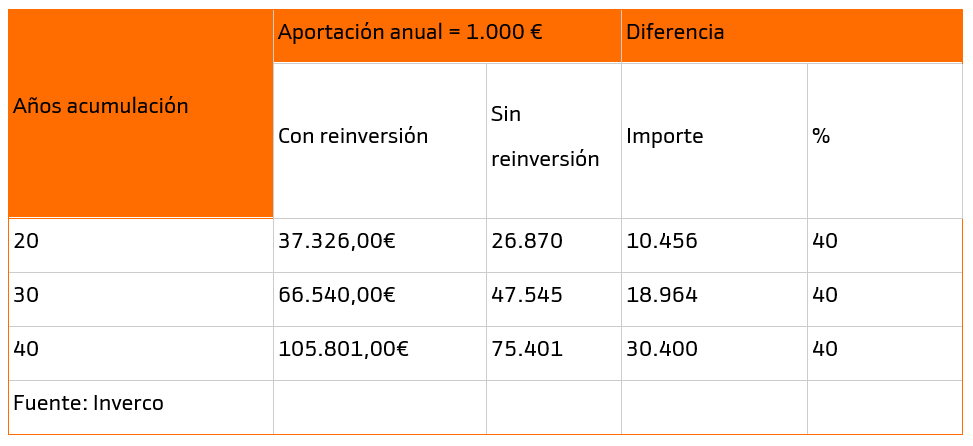

En este escenario, el partícipe se aprovecharía de las aportaciones y el interés compuesto y acumularía un capital de 26.870 euros después de 20 años, de 47.575 euros a los 30 años y de 75.401 euros a los 40 años, tal y como se indica en la tabla.

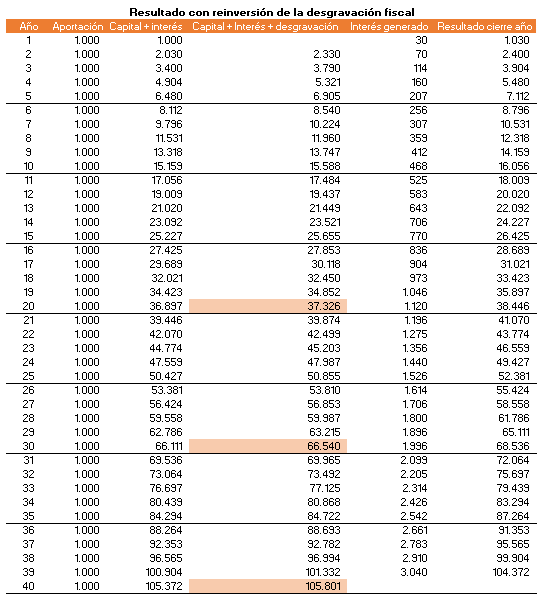

Escenario 2. Reinvierte el ahorro fiscal

Sin embargo, si cada año además de la aportación comprometida de 1.000 euros, reinvirtiese el ahorro fiscal que le llega (300 euros el primer año para el caso del ejemplo con un IRPF en su tramo más alto del 30%, 390 euros el segundo año, 417 euros el tercero… hasta 429 euros a partir del décimo año) el saldo final se dispararía un 40% aproximadamente más. Es decir, acumularía 37.326 euros al cabo de 20 años, 66.540 euros después de 30 años y 105.801 euros a los 40 años.

Tal y como hemos indicado, Inverco estima una rentabilidad anual del 3%, en línea con la rentabilidad a 25 años de los planes pensiones, y se escoge para la simulación por ser el más representativo el tramo 20.200 € - 35.200 € de base imponible en el IRPF, al que le +corresponde un tipo marginal del 30%. En las siguientes tablas desgranamos ambos ejemplos en los que se observa mejor la evolución.

Ejemplo sin reinversión fiscal en el plan de pensiones

Ejemplo con reinversión fiscal en el plan de pensiones

Recuerda que estas cantidades son brutas y que es muy importante conocer cómo funciona la fiscalidad de los planes de pensiones en el momento de su rescate para evitar sustos. Te aconsejamos leer este artículo sobre recomendaciones rescate plan de pensiones y consultar siempre a tu gestor personal o asesor fiscal para hacerlo con éxito.